Update2025.12.09 화

대신증권은 9일 LG이노텍(011070)에 대해 광학솔루션 중심의 실적 회복과 기판사업 성장 기대를 근거로 ‘매수’를 유지하고 목표주가를 35만원으로 상향했다. 8일 종가는 28만6500원이다.

박강호 대신증권 연구원은 “4분기 영업이익은 4084억원으로 컨센서스(3408억원)를 17.4% 웃돌 전망”이라며 “원달러 환율 상승(9월 1392원→12월 1469원)과 아이폰17 프리미엄 모델 비중 확대가 수익성 개선을 견인할 것”이라고 밝혔다.

이어 그는 “2025년 영업이익은 7486억원으로 전년 대비 6% 증가하며, 2026년에는 플립칩 볼그리드어레이(FC BGA) 기판 매출 본격화로 성장 구간 진입이 예상된다”고 덧붙였다.

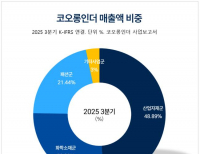

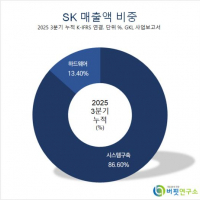

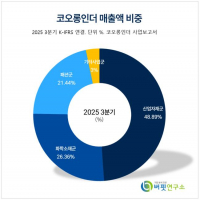

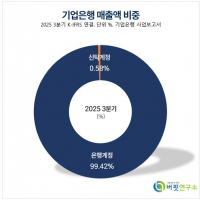

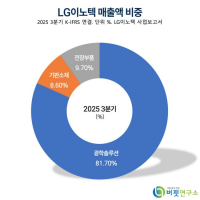

LG이노텍 매출액 비중. [자료=버핏연구소]

LG이노텍 매출액 비중. [자료=버핏연구소]

또한 “2026~2027년 영업이익이 각각 6.1%, 11.1% 증가할 것으로 보인다”며 “아이폰18(2026년)의 가변조리개 채택과 폴더블폰 라인업 확대로 카메라모듈 평균공급단가 상승이 기대된다”고 분석했다. 그는 “플립칩 볼그리드어레이 기판의 PC·서버향 진입으로 인공지능 시장까지 확장 가능성이 높다”며 “현 주가 수준은 저평가 구간으로 판단된다”고 평가했다.

LG이노텍의 2025년 매출액은 21조9790억원(전년동기대비 +3.7%), 영업이익은 7490억원(전년동기대비 +6.0%), 순이익은 4970억원(전년동기대비 +10.6%)으로 전망된다. 2026년에는 매출액 24조210억원(전년동기대비 +9.3%), 영업이익 7940억원(전년동기대비 +6.1%), 순이익 5450억원(전년동기대비 +9.7%)을 기록할 것으로 예상됐다.

목표주가는 내년 주당순이익(EPS) 23,033원을 기준으로 목표주가수익비율(PER) 15.2배를 적용해 산출했다. 대신증권은 “광학솔루션의 믹스 개선과 기판사업 성장으로 외형 확대가 이어질 것”이라며 “2026년 상반기 최선호주 지위를 유지한다”고 밝혔다.

LG이노텍은 지난 1976년 금성정밀공업으로 설립돼 2009년 LG마이크론과 합병했다. 광학솔루션, 기판소재, 전장부품 부문을 중심으로 카메라모듈, 반도체기판, 포토마스크, 모터·센서를 생산한다. 자율주행, 인공지능, 로보틱스 분야로 사업을 확장하고 있다.

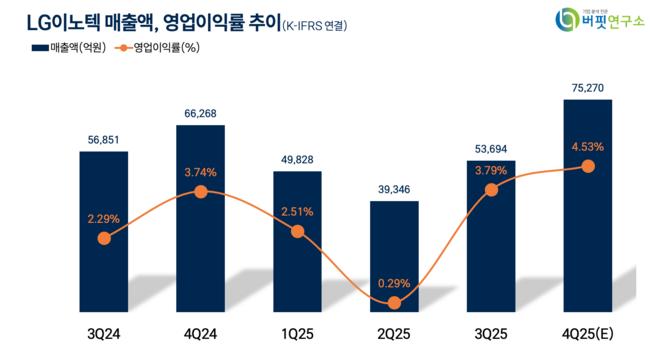

LG이노텍 매출액, 영업이익률 추이. [자료=버핏연구소]

LG이노텍 매출액, 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>