- 최신뉴스더보기

-

-

- [버핏 리포트] HMM, 4분기 ‘어닝 서프라이즈’... 컨테이너·벌크 쌍끌이 전략 통했다 - LS

- LS증권이 12일 HMM(011200)에 대해 "벌크중심의 포트폴리오 다변화와 장기계약 중심 운항 효율화를 통해 시황 둔화 우려를 경감할 수 있을 것으로 기대한다"며 투자의견 '매수'와 목표주가 2만2000원을 '유지'했다. HMM의 전일종가는 2만1050원이다. 이재혁 LS증권 애널리스트는 HMM이 4분기 연결기준 영업실적으로 매출액 2조7076억원, 영업.

-

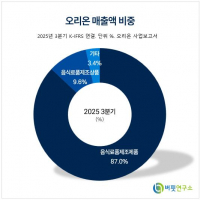

- [버핏 리포트] 오리온, '중국 성장채널 매출액' 증가...26년 이익률 개선 기대 - 다올

- 다올투자증권은 12일 오리온(271560)에 대해 중국 성장채널 매출액 증가를 근거로 투자의견 ‘매수’를 유지하고 목표주가 17만원을 제시했다. 오리온의 전일 종가는 13만원이다. 이다연 다올투자증권 연구원은 “25년 연간 매출액은 3조3324억원, 영업이익은 5583억원을 기록했다”며 “법인 전반적으로 내수 회복 지연 및 점포수 ...

-

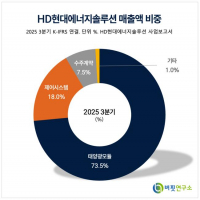

- [버핏 리포트] HD현대에너지솔루션, ‘미국발 훈풍’에 이익 퀀텀 점프…국내 시장도 본격 확대 - DS

- DS투자증권은 12일 HD현대에너지솔루션(322000)에 대해 미국 시장의 폭발적인 수요 증가와 판가 상승에 힘입어 실적이 가파르게 개선될 것으로 분석했다. 이에 투자의견 ‘매수’를 유지하고, 목표주가를 12만2000원으로 87% 상향했다. HD현대에너지솔루션의 전일 종가는 8만3200원이다.안주원 DS투자증권 애널리스트는 “올해 HD현대에너..

-

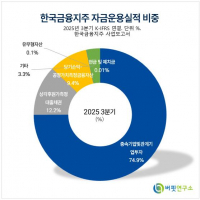

- [버핏 리포트] 한국금융지주, 보수적 충당에도 주주환원 '서프라이즈'…밸류에이션 갭 축소 기대 – 삼성

- 삼성증권은 12일 한국금융지주(071050)에 대해 4분기 보수적인 충당금 적립으로 컨센서스를 소폭 하회했지만, 배당 분리과세 요건을 충족하는 전향적 주주환원 정책을 내놓으며 밸류에이션 매력이 부각됐다고 평가했다. 투자의견 '매수'를 유지하고 목표주가를 기존 23만원에서 27만원으로 17.4% 상향했다. 한국금융지주의 전일 종가는 22..

-

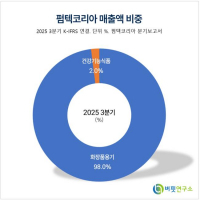

- [버핏 리포트] 펌텍코리아, 4공장 가동·6공장 준공 앞두고 2026년 실적 회복 전망 – KB

- KB증권은 12일 펌텍코리아(251970)에 대해 4공장 가동과 수주 정상화로 2026년 실적 개선이 기대된다고 분석했다. 2025년 4분기 매출액은 760억원, 영업이익은 71억원으로 부진할 전망이나, 2026년 연간 매출액 4502억원, 영업이익 677억원을 제시했다. 투자의견 매수와 목표주가 7만9500원을 유지했다. 11일 종가는 6만200원이다. 성현동 KB증권 연구원에 ..

-

- [시황] 미국증시, 빅테크 약세 및 미국 재정 불안 확대에 약보합

- 미국은 고용 호조, 반도체주 강세에도 빅테크 자본지출 부담이 지속되고 미국 재정 불안이 확대되며 약보합 마감했다.유럽은 유가 상승으로 에너지 섹터가 강세를 보이는 동시에 기업들의 실적이 엇갈리며 테크 섹터가 약세를 보여 혼조 마감했다.중국은 1월 CPI 상승률이 예상을 하회하며 내수 부진 우려가 커져 필수 소비재 중심으로 약세.

-

- [이슈 체크] 반도체와반도체장비, 공급이 부족한 메모리 슈퍼사이클… 2027년까지 간다

- DS투자증권 이수림, 2026년 02월 12일 AI 서버 확산으로 휘발성 저장장치(DRAM) 수요가 구조적으로 늘고 있지만, 공급은 생각보다 빠르게 늘지 못하고 있다. DS투자증권은 삼성전자와 SK하이닉스의 2027년 범용 DRAM 공급 증가율이 전년 대비 1%에 그칠 것으로 전망했다. 과거에는 수요가 늘면 기업들이 공장을 공격적으로 늘려 가격이 급락했지만, 지.