-

- 포스코, 광양제철소 전기로 공장 착공..."저탄소 생산체제 구축해 나갈 것”

- 포스코(대표이사 김학동)가 저탄소 생산체제 전환을 통한 글로벌 경쟁력 강화에 나섰다.포스코는 전라남도 광양에 연산 250만 톤 규모의 전기로 공장을 착공했...

- 2024-02-06황기수 기자

-

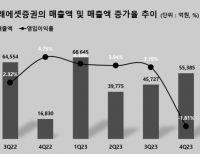

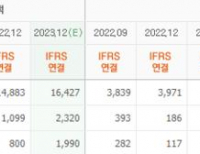

- 미래에셋증권, 지난해 영업익 5110억…전년比 38.8%↓

- 미래에셋증권(대표이사 김미섭)이 지난해 연결 매출액 20조9532억원, 영업이익 5110억원을 기록했다고 발표했다(K-IFRS 연결). 전년대비 매출액과 영업이익은 각각...

- 2024-02-06정희민 기자

-

- 현대로템, 미 LA전동차 공급 사업 수주... 8688억원 규모

- 현대로템(대표이사 이용배) 미국법인(Hyundai Rotem USA Corporation)이 현지 전동차 공급 사업 수주에 성공했다.현대로템은 미국법인이 미국 로스앤젤레스 카운티 교...

- 2024-02-06박지수 기자

-

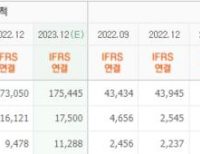

- HD현대건설기계, 지난해 영업익 2572억원...전년比 58%↑

- HD현대건설기계(대표이사 최철곤)가 지난해 연결 기준 매출액 3조8250억원, 영업이익 2572억원, 순이익 1275억원을 기록했다고 6일 공시했다. 이는 2022년 대비 매출...

- 2024-02-06황기수 기자

-

- SD바이오센서, UAE 의료기기 전시회 'MEDLAB 2024' 참가

- SD바이오센서(대표이사 이효근 허태영)가 아랍에미리트(UAE) 의료기기 전시회에 참가해 글로벌 네트워크 및 브랜드 인지도 굳히기에 나선다.SD바이오센서는 6일...

- 2024-02-06이명학 기자

-

- LG, 국내 기업 유일 ‘유네스코 AI 윤리 포럼’ 참가...AI 윤리 권고 이행 방안 논의

- "국내 AI 업계의 목소리를 전달하고 주도적으로 참여할 수 있도록 독려하는 구심점 역할을 하겠다."LG(대표이사 구광모)는 슬로베니아에서 지난 5일부터 이틀간...

- 2024-02-06황기수 기자

-

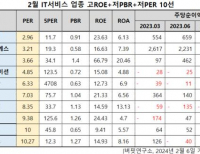

- 코나아이, PER 2.96배...IT서비스주 저PER 1위

- 코나아이(대표이사 조정일. 052400)가 2월 IT서비스 업종 저PER 1위를 기록했다.버핏연구소 조사 결과 코나아이가 2월 IT서비스 업종에서 PER 2.96배로 가장 낮았다. ...

- 2024-02-06이승윤 기자

-

- 2월 IT서비스 업종 고ROE+저PBR+저PER 10선 : 코나아이, 삼성에스디에스, NICE

- [버핏연구소] 2월 IT서비스 업종 고ROE+저PBR+저PER 종목 중에서 PER(주가수익비율)이 가장 낮은 종목은 코나아이(052400)(2.96)이다. 이어 삼성에스디에스(018260)(3.21), N...

- 2024-02-06이승윤 기자

-

- [이슈 체크] 은행, 저PBR 산업 관심 급증에 수익 기대감↑

- 한화투자증권 김도하. 2024년 2월 6일.은행업종지수는 지난달 22일 종가로부터 지난 2일까지 22% 상승했다. KRX 업종 중 두 번째로 높은 수익률을 기록한 것이다. ...

- 2024-02-06이명학 기자

-

- [버핏 리포트] LG생활건강, 성공적인 리뉴얼만이 답이다-유안타

- [버핏연구소=정희민 기자] 유안타증권은 6일 LG생활건강(051900)에 대해 리뉴얼 성과 등이 확인될 때까지 주가반등은 쉽지 않을 전망이라며 투자의견 ‘매수&r...

- 2024-02-06정희민 기자

-

- [버핏 리포트] 롯데칠성, 재도약 위한 숨고르기 -키움

- [버핏연구소=황기수 기자] 키움증권은 6일 롯데칠성(005300)에 대해 원가 상승 부담이 지속되고 있다며 투자의견은 '매수'를 유지했고, 목표주가는 18만원...

- 2024-02-06황기수 기자

-

- [버핏 리포트] 종근당, ‘케이캡’ 계약 만료로 실적 소폭 감소 예상-상상인

- [버핏 연구소=이명학 기자] 상상인증권이 6일 종근당(185750)에 대해 기존 품목과 신규 품목의 성장, 그리고 상품도입으로 올해 매출 회복이 기대된다며 투자의...

- 2024-02-06이명학 기자

-

- [버핏 리포트] SK텔레콤, 그저 편안 – 신한

- [버핏 연구소=이승윤 기자] 신한투자증권은 6일 SK텔레콤(017670)에 대해 통신업종 내 주주환원에 가장 적극적인 회사라며, 투자의견 『매수』와 목표주가 6만원...

- 2024-02-06이승윤 기자

-

- 美 '솔라 허브' 구축 한화솔루션... 'IRA 폐지' 트럼프 당선 시 변수에 주목

- 지난해 국내외 태양광 업황 부진으로 수익성 저하를 겪었던 한화솔루션이 올해 영업이익 1조원 달성을 목표로 '행복 회로'를 가동 중이다. 한화솔루션은...

- 2024-02-06황기수 기자

-

- [시황] 미국증시, 조기 금리 인하 기대 추가 조정에 하락 마감

- [버핏연구소=이승윤 기자] 미국 증시는 조기 금리 인하 기대 추가 조정에 하락 마감했다. 파월 의장, 방송 인터뷰에서 3월 인하 가능성을 일축했고 그 외 연준 구성원들도 인플레 안정을 강조했다. S&P500 -0.3...

- 2024-02-06이승윤 기자

-

- [환율] 위안-달러 7.1633위안 … 0.40%↓

- [버핏연구소] 06일 현재 서울외환시장에서 거래되는 위안/달러 환율은 7.1633위안(으)로, 전일비 0.40% 하락세를 보였다.[출처 : 버핏연구소]시장환율(위안/달러)7.1...

- 2024-02-06버핏연구소

-

- [환율] 엔-달러 148.4200엔 … 0.03%↑

- [버핏연구소] 06일 현재 서울외환시장에서 거래되는 엔/달러 환율은 148.4200엔(으)로, 전일비 0.03% 상승세를 보였다.[출처 : 버핏연구소]시장환율(엔/달러)148.4200...

- 2024-02-06버핏연구소

-

- [환율] 유로-달러 0.9310유로 … 0.43%↑

- [버핏연구소] 06일 현재 서울외환시장에서 거래되는 유로/달러 환율은 0.9310유로(으)로, 전일비 0.43% 상승세를 보였다.[출처 : 버핏연구소]시장환율(유로/달러)0.9...

- 2024-02-06버핏연구소

-

- [환율] 원-달러 1,335.50원 … 0.22%↓

- [버핏연구소] 06일 현재 서울외환시장에서 거래되는 원/달러 환율은 1,335.50원(으)로, 전일비 0.22% 하락세를 보였다.[출처 : 버핏연구소]시장환율(원/달러)1,335.50...

- 2024-02-06버핏연구소

-

- 국내 최초 'PEG 가치투자' 강좌 개설됐다...경남대 윤진기 명예교수 강의

- '세기의 펀드 매니저' 피터 린치가 주식 고르는 방법으로 활용한 PEG(주가수익성장비율)를 소개하는 강좌가 국내 최초로 개설됐다. PEG 연구에서 독보적 권위를 ...

- 2024-02-05홍순화 기자

- 최신뉴스더보기

-

-

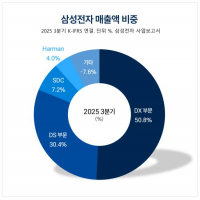

- [버핏 리포트] 삼성전자, 내년 비메모리 영업흑자 전환 전망...'당분간 강세 지속' - 키움

- 키움증권이 10일 삼성전자(005930)에 대해 "낸드(NAND)의 가격 인상과 6세대 고대역폭메모리(HBM4) 양산의 본격화, 비메모리 부문 영업흑자 전환이 반영되며 당분간 강세가 지속될 것"이라며 투자의견 매수와 목표주가 21만원을 '유지'했다. 삼성전자의 전일 종가는 16만6400원이다.박유악 키움증권 애널리스트는 삼성전자의 엑시노스(Exynos) 2...

-

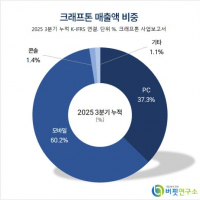

- [버핏 리포트]크래프톤, 4Q25 ADK 연결 편입으로 영업익↓… 1Q26부터 해소 – 교보

- 교보증권은 10일 크래프톤(259960)에 대해 지난해 4분기 ADK 연결 편입으로 영업이익이 하회했으나 올해 1분기부터 해소될 것이라며, 투자의견 ‘매수’와 목표주가 34만6000원을 유지했다. 크래프톤의 전일 종가는 23만6500원이다.김동우 교보증권 애널리스트는 “4분기 매출액 9197억원(전년동기대비 +48.9%, 이하 동일, 자회사 ADK 연결 편...

-

- [장마감] 코스피 0.07%↑(5301.69) , 코스닥 1.10%↓(1115.20)

- 10일 코스피는 전일비 3.65 포인트(0.07%) 상승한 5301.69로 마감했다. 이날 개인은 8729억원 순매도했고 외국인과 기관은 각각 1426억원, 5642억원 순매수했다 코스닥은 전일비 12.35 포인트(1.10%) 하락한 1115.20으로 마쳤다. 이날 개인은 3242억원 순매수했고 외국인과 기관은 각각 2161억원, 809억원 순매도했다.임정은 KB증권 연구원은 KB리서치 장마감코..

-

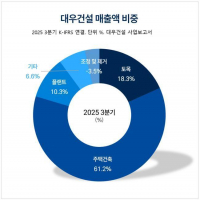

- [버핏 리포트] 대우건설, 포트폴리오 재편 방향성 긍정적...원전 영토 확장으로 수주 체력 강화 - NH

- NH투자증권이 10일 대우건설(047040)에 대해 "수익성 중심의 포트폴리오 개편과 원전 수주 지역 확대로 성장 기반을 강화했다"며 투자의견 '매수'를 유지하고, 목표주가를 7800원으로 '상향'했다. 대우건설의 전일종가는 5770원이다. 이은상 NH투자증권 애널리스트는 대우건설의 포트폴리오 재편 방향성을 긍정적으로 평가한다. 지...

-

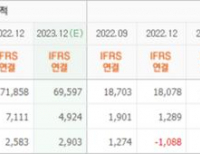

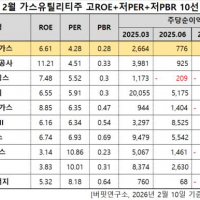

- 경동도시가스, 가스유틸리티주 고ROE+저PER+저PBR 1위

- 경동도시가스(대표이사 송재호 나윤호. 267290)가 2월 가스유틸리티주 고ROE+저PER+저PBR 1위를 기록했다.버핏연구소 조사 결과 경동도시가스가 2월 가스유틸리티주 고ROE+저PER+저PBR 1위를 차지했으며, 한국가스공사(036460), 대성홀딩스(016710), 삼천리(004690)가 뒤를 이었다.경동도시가스는 지난 3분기 매출액 2888억원, 영업이익 36억원으로 전년동기..

-

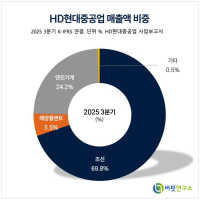

- [버핏 리포트] HD현대중공업, 2026 ‘본 게임’ 시작…LNG·특수선 수주로 매출 확대 전망 - DS

- DS투자증권은 10일 HD현대중공업(329180)에 대해 지난해 4분기 실적이 일회성 비용으로 컨센서스를 하회했으나, 올해부터 본격적인 이익 성장 궤도에 진입할 것이라고 분석했다. 이에 투자의견 ‘매수’와 목표주가 78만원을 유지했다. HD현대중공업의 전일 종가는 54만원이다.김대성 DS투자증권 애널리스트는 “HD현대중공업은 지난해 4...

-

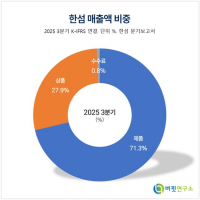

- [버핏 리포트] 한섬, 프리미엄 브랜드 회복과 글로벌 진출 기대 – 한화

- 한화투자증권은 10일 한섬(020000)에 대해 소비 심리 개선과 프리미엄 브랜드 중심의 실적 회복이 이어질 것으로 분석했다. 4분기 실적은 매출액 4637억원, 영업이익 272억원대로 시장 기대치를 웃돌았으며, 투자의견은 매수를 유지하고 목표주가는 2만6000원으로 상향 제시했다. 한섬의 전일 종가는 1만8250원이다. 이진협 한화투자증권 연구원에 .