-

- 삼성물산, 교통·교육·생활 편의 3박 '레미안' 선보인다

- [버핏연구소=김인식 기자] 삼성물산 건설부문(028260)이 교통·교육·생활 편의 등 입지의 3박자를 갖춘 레미안 브랜드를 선보인다.

삼성물산은 래미안 대단지 아...

- 2023-05-31김인식

-

- [장마감] 코스피 0.33%↓ (2577.09), 코스닥 0.64% ↑ (856.94)

- [버핏연구소=김인식 기자] 31일 코스피는 전일비 8.43포인트(0.33%) 내린 2577.09로 마감했다. 이날 개인은 981억원, 외국인은 2312억원 순매수했고 기관은 3375억원 순매도했다. 코스닥은 전일비 5.44포인트(0.64%) 상...

- 2023-05-31김인식

-

- [원자재] 칠레, 신규 리튬 전략 발표로 외국인 투자 유치 전망

- [버핏연구소=이상원 기자] 칠레 가브리엘 보리치(Gabriel Boric) 대통령은 지난 4월 새로운 국가적 리튬 전략을 발표했다. 이에 칠레 정부는 국제 무역 관계 확장과 더불어 더 많은 외국인 투자를 유치할 것으...

- 2023-05-31이상원

-

- [이슈 체크] 유통, 4월 선방한 할인점·양호한 편의점

- 한국투자증권 김명주. 2023년 5월 31일. 투자의견: Overweigt(비중 확대)

[버핏연구소=이상원 기자] 지난 30일 발표된 올해 4월 주요 유통업체 매출액은 전년 동기 대비 4% 증가했다. 구체적으로 오프라인 및 온라...

- 2023-05-31이상원

-

- [버핏 리포트] 이수페타시스, 여전히 서버용 기판 대부분이 중국에서 만들어진다 – SK

- [버핏 연구소=이승윤 기자] SK증권은 31일 이수페타시스(007660)에 대해 올해에는 데이터센터장비용 비중이 유선통신장비용을 역전할 것이라며, 투자의견 『매수...

- 2023-05-31이승윤

-

- [버핏 리포트] 한솔케미칼, 2Q23 실적 반등 시작 전망 – SK

- [버핏 연구소=이승윤 기자] SK증권은 31일 한솔케미칼(014680)에 대해 반도체 감산 영향은 지속되나 LNG 가격 하락에 따른 수익성이 회복될 것이라며, 투자의견 『...

- 2023-05-31이승윤

-

- [건설] 하반기 지표 좋아지기 어렵다-하나

- 하나증권 김승준 연구원. 2023년 5월 31일.

[버핏연구소=김인식 기자] 수익률은 건설업이 코스피 대비 0.2%p 하회했으며 외국인 및 기관 모두 매도했다. 해외플랜트 종목은 다소 부진했다. 주요 지표로 매매수...

- 2023-05-31김인식

-

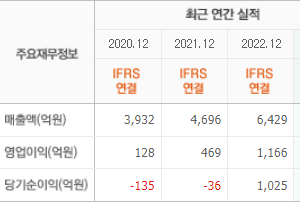

- [버핏 리포트] 한샘, 부동산 시장 위축과 비용 집행 증가로 실적 부진할 것-NH

- [버핏연구소=이상원 기자] NH투자증권은 31일 한샘(009240)에 대해 부동산 시장 위축 지속과 더불어 리모델링 사업부에서 비용 집행이 늘어나는 상황을 고려해 투...

- 2023-05-31이상원

-

- [버핏 리포트] 삼성전자, 시장은 내년 턴어라운드에 초점을 맞출 것이다-SK

- [버핏연구소=공현철 기자] SK증권은 31일 삼성전자(005930)에 대해 2분기 예상을 상회하는 출하와 재고평가손실 축소에 대한 높은 가시성으로 투자의견은 '매수'...

- 2023-05-31공현철

-

- 폴라리스오피스, '오피스 AI' 오픈베타테스트 실시..."생성형 AI 오피스 본격화"

- [버핏연구소=이승윤 기자] 폴라리스오피스(041020)가 생성형 AI(인공지능)를 적용한 AI 오피스 '폴라리스 오피스 AI' 오픈베타테스트를 오늘 오후 2시부터 진행한...

- 2023-05-30이승윤

-

- 웹케시그룹, B2B 핀테크로 글로벌 신시장 개척 나서... 향후 2년간 100억 투자

- [버핏연구소=홍순화 기자] B2B 핀테크 전문기업 웹케시그룹(053580)이 B2B 핀테크와 서비스형 소프트웨어(SaaS, 이하 SaaS)로 해외 시장 진출에 나선다

웹케시그룹은 ...

- 2023-05-30홍순화

-

- 삼양사, 2023 서울국제식품산업대전 참가…”고기능성 식품소재 알린다”

- [버핏연구소=김인식 기자] 삼양그룹 식품 계열사인 삼양사(145990)가 국내 최대 규모 식품산업 전시회에 참가해 고기능성 식품소재 알리기에 나선다.

삼양사는 ...

- 2023-05-30김인식

-

- LG전자, 소형 모듈러 주택 '스마트코티지' 상품화한다... GS건설과 맞손

- [버핏연구소=이상원 기자] LG전자(066570)가 건설사와 손잡고 소형 모듈러 주택 'LG 스마트코티지'를 활용한 신개념 가전·공간 복합 사업에 속도를 낸다.

LG전자는...

- 2023-05-30이상원

-

- [장마감] 코스피 1.04%↑(2585.52), 코스닥 0.98%↑(851.50)

- [버핏연구소=이상원 기자] 30일 코스피는 전일비 26.71포인트(1.04%) 상승한 2585.52로 마감했다. 이날 외국인은 6730억원 순매수했고 개인과 기관은 각각 5428억원, 1124억원 순매도했다. 코스닥은 전일비 8.27포인...

- 2023-05-30이상원

-

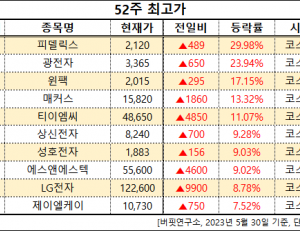

- [52주 최고가] 피델릭스, 전일비 29.98%↑...현재가 2120원

- [버핏연구소=이상원 기자] 30일 오전 11시 17분 기준 국내 주식시장에서 피델릭스(032580)가 전일비 489원 오른 2120원(29.98%)에 거래 중이다. 피델릭스의 올해 1분기 ...

- 2023-05-30이상원

-

- [이슈 체크] 항공, 운임 강세로 우호적인 환경 이어질 것

- 유진투자증권 양승윤. 2023년 5월 30일.

[버핏연구소=이상원 기자] 항공 업종은 운임 강세 효과로 우호적인 환경이 이어질 것으로 예상한다. 코로나19 이전 수준으로 정상화되는 시기는 오는 2025년으로 예상...

- 2023-05-30이상원

-

- [주간 뉴스 클리핑] 부동산사회

- [부동산]

-전세사기 특별법 내달 1일 시행…피해 임차인 지원업무 가동

-원희룡 "집값 개별화 국면…전국 평균 더 내릴 가능성"

-재건축 부담금 완화·실거주 의무 폐지되나…30일 국토위 논의

-내달 전국 3...

- 2023-05-30김인식

-

- [주간 뉴스 클리핑] 금융·증권

- [금융]

-한국 가계 빚 GDP 대비 세계 1위…기업 부채도 늘어

-임종룡 우리금융 회장 "우리는 원팀"

-‘주가조작’ 논란 CFD 문턱 높였는데…투자자 보호와 무관 지적

-檢, 암호화폐 증권성 인정…"김남국 '위믹...

- 2023-05-30공현철

-

- [버핏 리포트] 하이브, 콘텐츠 제국을 꿈꾼다 – 유안타

- [버핏 연구소=이승윤 기자] 유안타증권은 30일 하이브(352820)에 대해 아티스트 라인업이 한층 다채로워졌다며, 투자의견 『매수』와 목표주가 34만원을 제시했...

- 2023-05-30이승윤

-

- [버핏 리포트] JYP Ent., 리레이팅 진입 구간 – 유안타

- [버핏 연구소=이승윤 기자] 유안타증권은 30일 JYP Ent.(035900)에 대해 올 한해 실적 고성장세가 이어질 것이라며, 투자의견 『매수』와 목표주가 14만5000원을 제시...

- 2023-05-30이승윤

- 최신뉴스더보기

-

-

- [장마감] 코스피 1.00%↑(5354.49) , 코스닥 0.03%↓(1114.87)

- 11일 코스피는 전일비 3.65 포인트(1.00%) 상승한 5354.49로 마감했다. 이날 개인은 1조7124억원 순매도했고 외국인과 기관은 각각 8473억원, 6894억원 순매수했다 코스닥은 전일비 0.33 포인트(0.03%) 하락한 1114.87로 마쳤다. 이날 개인은 484억원 순매도했고 외국인과 기관은 각각 21억원, 755억원 순매수했다.임정은 KB증권 연구원은 KB리서치 장마감코멘..

-

- 메타케어, 제약주 저PER 1위... 42.43배

- 메타케어(대표이사 이수진. 118000)가 2월 제약주 저PER 1위를 기록했다.버핏연구소 조사 결과에 따르면 메타케어가 2월 제약주 PER 42.43배로 가장 낮았다. 이어 삼진제약(005500)(12.3), 진양제약(007370)(11.98), 안국약품(001540)(11.4)가 뒤를 이었다.메타케어는 4분기 매출액 108억원, 영업이익 1억원으로 전년동기대비 매출액은 120.4% 증가, 영업이익은 50% .

-

- [원자재] “코발트 1위” 콩고, 광산 지분 5% 자국민 의무화…글로벌 광산업계 긴장

- 콩고민주공화국이 광산 지분 5%를 자국민 근로자에게 의무 배정하는 규정을 본격 시행하기로 하면서 글로벌 광산업계에 긴장감이 돌고 있다. 그동안 법은 있었지만 사실상 적용되지 않았는데, 정부가 2026년 7월 31일까지 모든 광산업체에 지분 보유를 입증하라고 통보하면서 상황이 달라진 것이다. 이 조치는 쉽게 말해 “우리 땅에서 나...

-

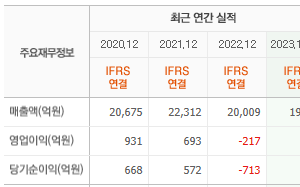

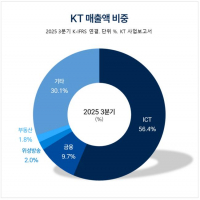

- [버핏 리포트] KT, 본업 견조하고 주주환원 매력적...자사주 소각 시 '배당 상승' 기대 - SK

- SK증권이 11일 KT(030200)에 대해 "지난해 4분기 양호한 실적과 주주환원을 보였고 올해도 주주환원 기대감이 높게 나타난다"며 투자의견 '매수'를 유지하고 목표주가를 7만2000원으로 '상향'했다. KT의 전일 종가는 6만700원이다.최관순 SK증권 애널리스트는 "KT의 지난해 4분기 매출액은 6조8000억원, 영업이익은 2273억을 기록했다"며 "5G ..

-

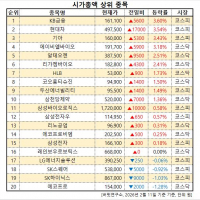

- [시가총액 상위 종목] KB금융, 전일비 3.86% ↑... 현재가 16만 1500원

- 11일 오전 11시 3분 기준 국내 주식시장에서 KB금융(105560)가 전일비 ▲ 6000원(3.86%) 오른 16만 1500원에 거래 중이다. KB금융그룹은 은행·증권·보험·카드 등을 아우르는 국내 대표 종합 금융지주회사다. 리테일 금융과 기업금융을 기반으로 자산관리·투자·보험 등 종합 금융서비스를 제공한다. 이어 현대차(005380, 49만 ...

-

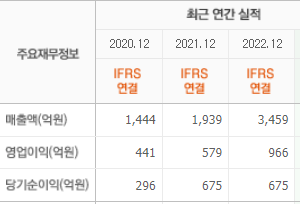

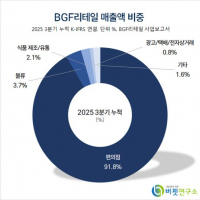

- [버핏 리포트] BGF리테일, 4분기 영업이익 24% 급증... 시장 기대치 상회 – LS

- LS증권은 11일 BGF리테일(282330)에 대해 올해 중대형•우량점 점포 중심으로 출점하며 실적 안정성을 확보하고 제품 품질 제고와 고마진 카테고리를 통해 수익성을 개선할 것이라며, 투자의견 ‘매수’와 목표주가 14만5000원을 유지했다. BGF리테일의 전일 종가는 12만6200원이다.오린아 LS증권 애널리스트는 “4분기 매출액 2조2923억원...

-

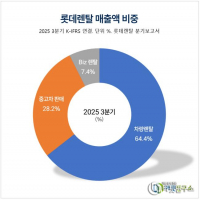

- [버핏 리포트] 롯데렌탈, 비수기에도 수익성 개선 전망 – LS

- LS증권은 11일 롯데렌탈(089860)에 대해 비수기에도 안정적인 수익성을 입증했으며 2026년에도 이익 성장 흐름이 이어질 것으로 전망했다. 4분기 매출액은 7264억원, 영업이익은 793억원으로 영업이익률 10%대를 기록했고, 2026년 영업이익은 3570억원으로 증가할 것으로 내다봤다. 투자의견은 매수, 목표주가는 4만4000원을 제시했다. 롯데렌탈의 전일...