-

[버핏리포트] KH바텍, 하반기 성수기효과-IBK

-

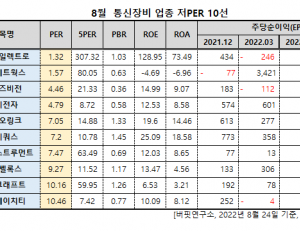

8월 통신장비 업종 저PER 10선 : 웨이브일렉트로, 다산네트웍스, 아이즈비전

-

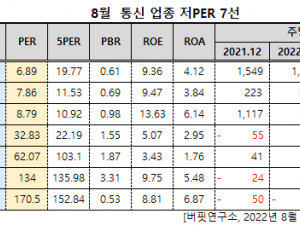

8월 통신 업종 저PER 7선 : KT, LG유플러스, SK텔레콤

-

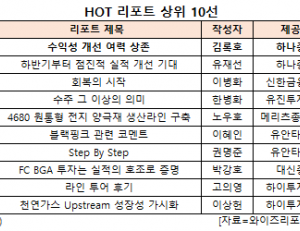

[HOT 리포트] 대덕전자, 조회수 280건으로 1위

-

[버핏 리포트] 엔씨소프트, 서서히 2023년을 보자-한국

-

[장마감] 코스피 1.1%↓(2435.34), 코스닥 1.56%↓(783.42)

-

차바이오텍 CMG제약, 바르는 비타민 ‘비타브리드’ 국내 판매

-

-

삼성증권, 미국주식 주간거래 '헤비트레이더' 몰려…누적거래금액 2조 돌파

-

SK텔레콤, 중기부와 스타트업 지원…트루 이노베이션 진행

-

[자동차] 현대모비스 사업구조 개편 시사점-다올

-

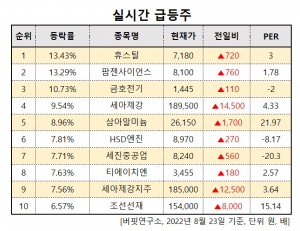

[52주 최고가] 휴스틸, 전일비 21.98%↑...현재가 7880원

-

[이슈 체크] 글로벌 제약∙바이오 M&A 회복세에 접어들어

-

[배당주] 지금 매입하면 배당 매력 높은 10선

-

[거래량 상위종목] 금호전기, 거래량 전일비 2992.35%↑…2위 팜젠사이언스

-

[급등주] 휴스틸, 전일비 13.43%↑…PER 3배

-

[버핏 리포트] 신한지주, 최근 상대적 약세는 일시적 수급 공백 때문. 펀더멘털은 가장 양호 - 하나

-

[버핏 리포트] TKG휴켐스, 독일 코베스트로(주) 가동 중단에 따른 수혜! - 유안타

-

[버핏리포트] 삼성물산, 변동성 클 때 돋보이는 종목-다올

-

- 최신뉴스더보기

-

-

- [장마감] 코스피 3.13%↑(5522.27) , 코스닥 1.00%↑(1125.99)

- 12일 코스피는 전일비 167.78 포인트(3.13%) 상승한 5522.27로 마감했다. 이날 개인은 4조4473억원 순매도했고 외국인과 기관은 각각 3조13억원, 1조3668억원 순매수했다 코스닥은 전일비 11.12 포인트(1.00%) 상승한 1125.99로 마쳤다. 이날 개인과 기관은 각각 856억원, 691억원 순매수했고 외국인은 1050억원 순매도했다. 임정은 KB증권 연구원은 KB리서치 장..

-

- [원자재] “세계 최대 리튬광산 뜬다”…콩고 마노노, 2026년 첫 생산 예고에 시장 촉각

- 아프리카 콩고민주공화국의 초대형 리튬 광산이 본격 가동을 앞두고 있다. 국영 광업회사 코미니에르는 중국 자금광업과 합작한 마노노 리튬 광산에서 2026년 6월 첫 생산과 수출을 시작할 계획이라고 밝혔다. 전기차 배터리 핵심 원료인 리튬 공급이 한층 늘어날 전망이다. 이번 프로젝트는 세계 최대 규모의 경암형 리튬 광산으로 평가된다...

-

- 미창석유, 화학주 고ROE+저PER+저PBR 1위

- 미창석유(대표이사 유재순. 003650)가 2월 화학주 고ROE+저PER+저PBR 1위를 기록했다.버핏연구소 조사 결과 미창석유가 2월 화학주 고ROE+저PER+저PBR 1위를 차지했으며, 씨큐브(101240), 영보화학(014440), KPX케미칼(025000)가 뒤를 이었다.미창석유는 지난 3분기 매출액 1060억원, 영업이익 78억원으로 전년동기대비 매출액은 5.2% 증가, 영업이익은 16.1% 감소..

-

- [52주최저가] 크리스탈신소재, 전일비 1.98% ↑... 현재가 671원

- 12일 오후 1시 5분 기준 국내 주식시장에서 크리스탈신소재(900250)가 전일비 ▲ 13원(1.98%) 오른 671원에 거래 중이다. 크리스탈신소재는 합성운모·그래핀 등 고기능성 신소재의 개발·생산·판매를 주력으로 하는 특수 소재 기업으로, 전자·자동차·에너지 등 산업에 활용되는 고부가 제품을 글로벌 시장에 공급하고 ...

-

- [버핏 리포트]팬오션, PBR 상승 기대감에 '매수' 유지... 선대 확대로 실적 안정성 제고 – 삼성

- 삼성증권은 12일 팬오션(028670)에 대해 올해 글로벌 경쟁사 평균 PBR이 오를 것(0.77배, 전년대비 +17.8%)으로 예상한다며, 투자의견 ‘매수’를 유지하고 목표주가를 5800원으로 상향했다. 팬오션의 전일 종가는 4910원이다.오린아 삼성증권 애널리스트는 “4분기 평균 BDI(발틱 건화물 운임지수)가 연중 최대 비수기인 춘절을 앞둔 중국의 ...

-

- [버핏 리포트] 이마트, 올해 기대 요인 다수.."오프라인 회복·온라인 반등 기대" - NH

- NH투자증권이 12일 이마트(139480)에 대해 "홈플러스 경쟁력 하락으로 할인점 매출이 개선됐고, 쿠팡 반사수혜 및 대형마트 새벽배송 허용 논의에 따른 온라인 사업 회복 등 올해 기대 요인이 많다"며 투자의견 '매수'를 유지하고 목표주가를 16만원으로 '상향'했다. 이마트의 전일 종가는 12만7600원이다. 주영훈 NH증권 애널리스트...

-

- [버핏 리포트] HMM, 4분기 ‘어닝 서프라이즈’... 컨테이너·벌크 쌍끌이 전략 통했다 - LS

- LS증권이 12일 HMM(011200)에 대해 "벌크중심의 포트폴리오 다변화와 장기계약 중심 운항 효율화를 통해 시황 둔화 우려를 경감할 수 있을 것으로 기대한다"며 투자의견 '매수'와 목표주가 2만2000원을 '유지'했다. HMM의 전일종가는 2만1050원이다. 이재혁 LS증권 애널리스트는 HMM이 4분기 연결기준 영업실적으로 매출액 2조7076억원, 영업.