-

- 컴투스, K-POP 공연 플랫폼 기업 ‘마이뮤직테이스트’ 인수…글로벌 엔터 강화

- [버핏연구소=신현숙 기자] 컴투스(078340)컴투스(대표이사 송재준, 이주환)가 글로벌 엔터테인먼트 역량을 강화한다.

컴투스는 글로벌 K-POP 공연 플랫폼 기업인 ...

- 2022-03-28신현숙 기자

-

- 한샘, '디자인파크 논현점' 리뉴얼…프리미엄 전시↑

- [버핏연구소=정채영 기자] 한샘(009240)이 ‘한샘 디자인파크 논현점’을 리뉴얼해 프리미엄 제품의 전시를 확장한다. ‘한샘도무스관’과 ‘맞춤패브릭관’...

- 2022-03-28정채영 기자

-

- KB금융, 'KB미래컨택센터' 구축...AI 기반 혁신기술 접목

- [버핏연구소=신현숙 기자] KB금융(105560)이 'KB 미래컨택센터'를 구축하고 고객센터에 인공지능(AI) 기반의 혁신기술을 접목한다. 체계적인 고객관리와 개인화...

- 2022-03-28박수민 기자

-

- 오리온그룹, 이사회 산하 ‘ESG 위원회’ 설립

- [버핏연구소=박수민 기자] 오리온(271560)이 2015년부터 윤리경영을 경영방침으로 선포하고 친환경 경영, 협력회사 동반성장 활동, 지배구조 개선 등을 펼치고 ...

- 2022-03-28박수민 기자

-

- 현대백화점그룹, 그룹 통합 간편결제 서비스 ‘H.Point Pay’ 선보인다

- [버핏연구소=신현숙 기자] 현대백화점(069960)이 전체 그룹 고객에게 보다 나은 온라인 쇼핑 편의를 제공하기 위한 그룹 통합 간편결제 서비스를 선보인다.

현대...

- 2022-03-28신현숙 기자

-

- 휴온스, 6기 주주총회...송수영·윤상배 각자대표 체제 전환

- [버핏연구소=홍순화 기자] 웰빙·제약 코스닥 기업 휴온스(243070)가 송수영, 윤상배 각자 대표 체제로 전환했다.

휴온스는 25일 오전 충북 제천시 한방생명과학...

- 2022-03-28홍순화 기자

-

- 3월 손해보험 저 PBR 10 선 : 흥국화재, 코리안리, 한화손해보험

- [버핏연구소] 3월 손해보험 업종에서 PBR(주가순자산배수)이 가장 낮은 종목은 흥국화재(000540)(3.16)이다.이어 코리안리(003690)(5.78), 한화손해보험(000370)(6.13), 현대해상(001450)(7.13)가 뒤를 이었다.

3월 손해보...

- 2022-03-28버핏연구소

-

- 3월 석유와가스 업종 저PER 10선 : GS, SK디스커버리, 미창석유

- [버핏연구소] 3월 석유와가스 업종에서 PER(주가수익비율)이 가장 낮은 종목은 GS(078930)(2.73)이다. 이어 SK디스커버리(006120)(3.82), 미창석유(003650)(5.13), 경동인베스트(012320)(5.63)가 뒤를 이었다.

3월 석유와가스 ...

- 2022-03-28버핏연구소

-

- [버핏 리포트] 일진머티리얼즈, 2분기를 주목해야 하는 이유 - NH

- [버핏 연구소=이승윤 기자] NH투자증권은 28일 일진머티리얼즈(020150)에 대해 2분기 말레이시아 3, 4공장 가동과 미국/유럽 신규 투자 결정에 주목해야 한다며, 투자의견 『매수』를 유지하고 목표주가를 15만...

- 2022-03-28이승윤 기자

-

- [버핏 리포트] 제일기획, 편안하게 채운 올해의 첫 단추 - SK

- [버핏 연구소=이승윤 기자] SK증권은 28일 제일기획(030000)에 대해 국내는 BTL가 회복하고 글로벌 향 집행 증가, 해외는 북미, 유럽, 동남아 디지털 중심 성장이 지속될 것이라며, 투자의견 『매수』와 목표주...

- 2022-03-28이승윤 기자

-

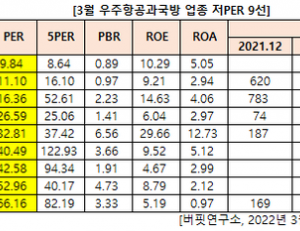

- [저PER∙저PBR] 휴니드, 3월 우주항공과국방업 저PER 1위…2위 한화에어로스페이스

- 3월 우주항공과국방 업종에서 PER(주가수익비율)이 가장 낮은 종목은 휴니드(005870)(대표이사 신종석)으로 나타났다.

기업분석전문 버핏연구소 조사에 따르면 ...

- 2022-03-25신현숙 기자

-

- 하이트진로홀딩스, 107기 주주총회...1주당 500원 배당

- [버핏연구소=박수민 기자] 하이트진로홀딩스(000140)가 보통주 1주당 450원의 배당금을 결정했다. 시가배당률 3.28%이다.

하이트진로홀딩스는 25일 107기 주주총회...

- 2022-03-25박수민 기자

-

- 농심, 58기 주주총회...1주당 4000원 배당

- [버핏연구소=박수민 기자] 농심(004370)

이 1주당 보통주 4000원의 배당금을 결정했다. 시가배당률 1.35%이다.

농심은 25일 서울시 동작구 농심빌딩에서 제 58기 정기...

- 2022-03-25박수민 기자

-

- KB금융지주, 14기 주주총회...노조추천이사제 무산

- [버핏연구소=신현숙 기자] KB금융(105560) 노동조합이 요구하고 있는 '노조추천이사제 도입'이 무산됐다.

KB금융지주는 25일 서울 영등포구 KB국민은행 여의도본점...

- 2022-03-25박수민 기자

-

- 우리금융, 3기 주주총회...첫 여성 사외이사에 송수영 변호사

- [버핏연구소=박수민 기자] 우리금융지주(316140)의 첫 여성 사외이사에 송수영 변호사가 선임됐다.

우리금융지주는 25일 서울 중구 회현동 본사에서 제3기 정...

- 2022-03-25박수민 기자

-

- 일양약품, 51기 주주총회…보통주 1주당 200원 배당

- [버핏연구소=정채영 기자] 김동연 일양약품 대표이사와 최규영 일양약품 ETC 총괄본부장이 재선임됐다.

일양약품(007570)은 25일 서울 강남구 본사에서 제 51...

- 2022-03-25정채영 기자

-

- 롯데지주, 55기 주주총회...신동빈 회장 사내이사 재선임

- [버핏연구소=박수민 기자] 롯데지주(004990)가 25일 서울시 송파구에 위치한 롯데타워에서 제 55기 정기 주주총회를 개최했다. 정기 주주총회 의장으로 참석한 ...

- 2022-03-25박수민 기자

-

- 신성이엔지, 43기 주주총회…이찬진 사외이사 신규 선임

- [버핏연구소=정채영 기자] 반도체∙디스플레이 기업 신성이엔지(011930)는 25일 제 43기 정기 주주총회를 개최, 재무제표 승인의 건, 이사 선임의 건, 이사보수한...

- 2022-03-25정채영 기자

-

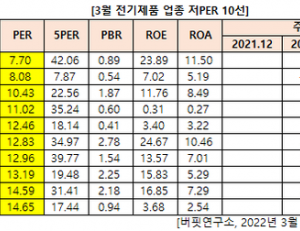

- [저PER∙저PBR] 성호전자, 3월 전기제품업 저PER 1위…2위 동양이엔피

- 3월 전기제품 업종에서 PER(주가수익비율)이 가장 낮은 종목은 성호전자(043260)(대표이사 박성재)으로 나타났다.

기업분석전문 버핏연구소 조사에 따르면 성호...

- 2022-03-25신현숙 기자

-

- [리서치] 삼성SDI, 최근 1주일간 목표주가 괴리율 1위…2위도 삼성SDI

- 최근 증권사에서 발표된 종목 가운데 삼성SDI(006400)(대표이사 최윤호)의 목표주가 괴리율이 가장 높은 것으로 나타났다.

25일 기업분석전문 버핏연구소 조사에 ...

- 2022-03-25신현숙 기자