-

[버핏 리포트] 만도, 고마워요 북미 BEV 선도 고객사! - 하이

-

현대차그룹, 차세대 충전 플랫폼 이피트(E-pit) 적용…생태계 선도

-

[급등주] GS글로벌, 전일비 29.98%↑…PER 12.56배

-

LG에너지솔루션, 1Q 매출액 4.3조…전년비 2.1%↑

-

삼성전기, 자동차 파워트레인용 MLCC 13종 개발

-

대한항공, 도심항공교통(UAM) 운항시스템 선점 나선다

-

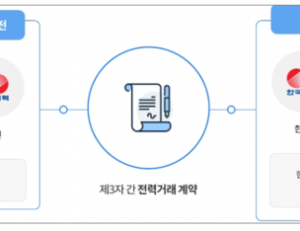

한국전력, 현대엘리베이터와 ‘제3자간 전력거래’ 최초 체결

-

[거래 급등주] 세이브존I&C, 전일비 거래량 1만332%↑…2위 GS글로벌

-

[버핏 리포트] 현대건설, 아직도 뜨겁다 - 한화

-

[버핏 리포트] 삼성바이오로직스, 가동률 상승, 환율 효과로 컨센서스 상회 - 하나

-

4월 화학 업종 저PER 10선 : 이화산업, 티케이케미칼, DL

-

[버핏 리포트] KT, 미디어에 주단을 깔고 - 흥국

-

[버핏 리포트] 풍산, 구리가격 상승 수혜가 실적으로 표현될 것 - 삼성

-

DGB금융그룹, 경북도청에 산불 피해 성금 5억원 전달... 계열사 한뜻 모아

-

카카오뱅크, 탱크옥션과 '법원 경매 정보 제공 계약' 체결

-

신한은행, "모바일 운전면허증으로 영업점 업무 처리하세요"

-

4월 전자제품 업종 저PER 10선 : 홈캐스트, 삼진, 가온미디어

-

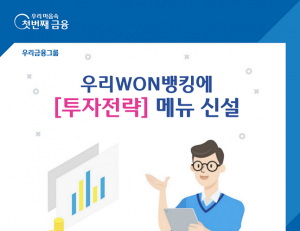

우리은행, '우리WON뱅킹'에 고객대상 ‘투자전략 리포트’ 신설

-

키움증권, 상반기 ‘제7기 고객 패널’ 모집...금융상품 피드백 역할 수행

-

태영건설, 25일부터 '3개월 영업정지'...주가 약세

- 최신뉴스더보기

-

-

- [시황] 미국증시, AI 발전 우려 확산에 하락 마감

- 미국은 소프트웨어에 이어 AI 발전으로 인한 타격이 예상되는 금융•운송 관련주가 하락세다.유럽은 금융주•운송주가 하락한 반면 명품 관련주는 강세를 보이며 혼조 마감했다.중국은 리창 국무원 총리가 AI 도입을 촉구하며 AI 낙관론이 확산돼 관련주가 강세다.국내는 삼성전자의 세계 최초 HBM4 양산 출하 소식에 반도체주가 상승하..

-

- [이슈 체크] 건설, “집값 바닥 찍었다?”, 실적 턴어라운드에 비중확대

- 신한투자증권 김선미, 2026년 02월 13일 건설업종이 다시 살아날 조짐이다. 신한투자증권은 4분기 실적을 통해 건설사들의 ‘하방 리스크(더 나빠질 가능성)’가 크게 줄었다고 분석하며 업종 투자의견을 ‘비중확대’로 상향했다. 과거에 수익이 낮았던 공사들이 대부분 마무리되고, 미분양 손실도 미리 털어내면서 2026년 실적 안...

-

- [환율] 위안-달러 6.9013위안 … 0.17%↓

- [버핏연구소] 13일 현재 서울외환시장에서 거래되는 위안/달러 환율은 6.9013위안(으)로, 전일비 0.17% 하락세를 보였다.[...

-

- [환율] 엔-달러 153.0400엔 … 0.30%↓

- [버핏연구소] 13일 현재 서울외환시장에서 거래되는 엔/달러 환율은 153.0400엔(으)로, 전일비 0.30% 하락세를 보였다.[출...

-

- [환율] 유로-달러 0.8416유로 … 0.20%↓

- [버핏연구소] 13일 현재 서울외환시장에서 거래되는 유로/달러 환율은 0.8416유로(으)로, 전일비 0.20% 하락세를 보였다.[...

-

- [환율] 원-달러 1,442.00원 … 0.41%↓

- [버핏연구소] 13일 현재 서울외환시장에서 거래되는 원/달러 환율은 1,442.00원(으)로, 전일비 0.41% 하락세를 보였다.[출...

-

- [장마감] 코스피 3.13%↑(5522.27) , 코스닥 1.00%↑(1125.99)

- 12일 코스피는 전일비 167.78 포인트(3.13%) 상승한 5522.27로 마감했다. 이날 개인은 4조4473억원 순매도했고 외국인과 기관은 각각 3조13억원, 1조3668억원 순매수했다 코스닥은 전일비 11.12 포인트(1.00%) 상승한 1125.99로 마쳤다. 이날 개인과 기관은 각각 856억원, 691억원 순매수했고 외국인은 1050억원 순매도했다. 임정은 KB증권 연구원은 KB리서치 장..