-

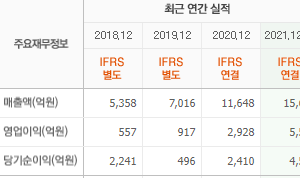

- [버핏 리포트] 카카오게임즈, 무섭게 부상하는 신흥 강자 – 삼성

- [버핏 연구소=이승윤 기자] 삼성증권은 1일 카카오게임즈(293490)에 대해 다음해 대만 오딘 출시와 개발사 라이온하트 연결 편입 효과, 우마무스메를 비롯한 다수의 신작 출시로 대폭적으로 영업이익이 성장...

- 2021-12-01이승윤 기자

-

- [버핏 리포트] LIG넥스원, 성장하는 방어주-신한

- [버핏연구소= 문성준 기자] 신한금융투자는 1일 LIG넥스원(079550)에 대해 2018년부터 증가한 수주잔고로 향후 실적 성장을 이어나갈 것이라며 투자의견 「매수」를 유지하고 목표주가를 7만5000원에서 7만8000...

- 2021-12-01문성준 기자

-

- [버핏 리포트] CJ CGV, 느리지만 회복구간-KB

- [버핏연구소=민준홍 기자] KB증권은 1일 CJ CGV(079160)에 대해 코로나19 재확산에도 박스오피스 수요가 점진적으로 회복되고 있어 향후 실적에 긍정적으로 작용할 것이라며 투자의견 「매수」를 유지하고 목...

- 2021-12-01민준홍 기자

-

- [버핏 리포트] LG이노텍, 카메라도 좋고, 기판도 좋다-한국

- [버핏연구소=김도형 기자] 한국투자증권은 1일 LG이노텍(011070)에 대해 4분기 실적도 컨센서스(시장 기대치)를 상회할 것이고 패키징기판으로 실적 안정성이 더해진다며 투자의견은 「매수」를 유지했고 목...

- 2021-12-01김도형 기자

-

- [버핏 리포트] BNK금융지주, 금리 상승기 수혜 대표주 – 신한

- [버핏 연구소=이승윤 기자] 신한금융투자는 30일 BNK금융지주(138930)에 자본비율 향상과 구조적으로 금리 상승기 수혜가 있을 것이고 3분기 이익 창출 능력 증가가 재확인됐다며, 투자의견 『매수』와 목표...

- 2021-11-30이승윤 기자

-

- [버핏 리포트] JB금융지주, 업계 최고 수준의 ROE – 신한

- [버핏 연구소=이승윤 기자] 신한금융투자는 30일 JB금융지주(175330)에 대해 대표 지방은행 주식으로 자리 매김했고 실적 호조가 지속될 것이라며, 투자의견 『매수』와 목표주가 1만1000원을 유지했다. JB금융...

- 2021-11-30이승윤 기자

-

- [단독] 키다리스튜디오, 올해 3Q 매출액 증가율 1위 미디어∙서비스주... 2위 자이언트스텝

- [버핏연구소]한국 주식 시장의 미디어∙서비스주 가운데 올해 3분기 매출액 증가율 1위는 키다리스튜디오(020120)(대표이사 김영훈)으로 조사됐다.

키다리스튜디오 회사 소개 이미지. [사진= 키다리스튜디...

- 2021-11-30김주영 기자

-

- 현대건설, '보령 해저터널' 국내 최장 6.9㎞ 완공..."착공 11년 만에 개통"

- '보령 해저터널'의 약 6.9㎞가 공사기간 4000여일을 마무리하고 개통된다. 현대건설(대표이사 윤영준)은 30일 충남 보령시 대천항에서 태안군 오천면 원산도를 연결하는 국내 최장의 ‘보령 해저터널’을 개...

- 2021-11-30버핏연구소

-

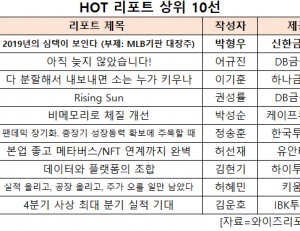

- [리서치] 이수페타시스, 이번주 HOT 리포트 1위…조회수 469건

- 최근 증권사에서 발표된 종목 중 이수페타시스(007660)(대표이사 서영준)에 대한 증권사 보고서가 조회수 1위를 기록했다.

30일 기업분석전문 버핏연구소 조사에 따르면 최근 1주일(11월 24일~30일) 동안 발간...

- 2021-11-30신현숙 기자

-

- [HOT 리포트] 이수페타시스, 조회수 469건으로 1위

- [버핏연구소=신현숙 기자] 이수페타시스(007660)에 대한 증권사 보고서가 조회수 1위를 기록했다.

30일 금융정보업체 와이즈리포트에 따르면 최근 1주일(11월 24일...

- 2021-11-30신현숙 기자

-

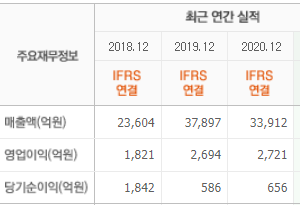

- [버핏 리포트] GS건설, 실적 개선, 신시장, 신사업의 성과 기대-유안타

- [버핏연구소=김도형 기자] 유안타증권은 30일 GS건설(006360)에 대해 내년 낮아진 실적 기저와 주택·건축 중심으로 한 실적 개선이 기대된다며 투자의견 「매수...

- 2021-11-30김도형 기자

-

- [버핏 리포트] CJ ENM, 중요한 것은 분할 후 성장 전략 – SK

- [버핏 연구소=이승윤 기자] SK증권은 30일 CJ ENM(035760)에 대해 Endeavor Contents 인수는 글로벌 제작 역량과 유통 채널 강화 측면에서 긍정적이고 제작 기능 물적 분...

- 2021-11-30이승윤 기자

-

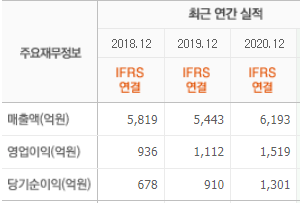

- [버핏 리포트] 한솔케미칼, 성장세 지속에 대한 높은 가시성 – SK

- [버핏 연구소=이승윤 기자] SK증권은 30일 한솔케미칼(014680)에 대해 2차전지 바인더, 테이프가 호조이고 동남아 셧다운 영향으로 NB 라텍스, QD는 다소 부진하나 ...

- 2021-11-30이승윤 기자

-

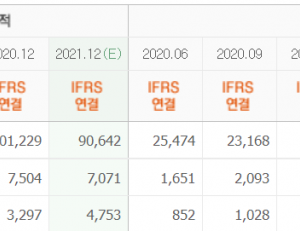

- [버핏 리포트] 삼성바이오로직스, 진짜 초격차는 이제부터-대신

- [버핏연구소= 문성준 기자] 대신증권은 30일 삼성바이오로직스(207940)에 대해 내년 하반기 4공장 가동이 시작되고 위탁생산∙계약제조 사업의 다각화로 실적 고...

- 2021-11-30문성준 기자

-

- [버핏 리포트] 알서포트, 세상을 연결하다-신한

- [버핏연구소=민준홍 기자] 신한금융투자는 7일 알서포트(131370)에 대해 비대면 서비스 수요 증가가 향후 실적에 긍정적으로 작용할 것이라며 투자의견 「매수...

- 2021-11-30민준홍 기자

-

- [버핏 리포트] 한세실업, 수요와 공급 모두 좋을 4분기 – 한국

- [버핏 연구소=이승윤 기자] 한국투자증권은 29일 한세실업(105630)에 대해 고객사 가이던스는 하향했지만 하향 원인이 수요 둔화가 아닌 공급 차질임에 주목해야...

- 2021-11-29이승윤 기자

-

- [버핏 리포트] 덕산테코피아, 중장기 성장 모멘텀 유효 – 이베스트

- [버핏 연구소=이승윤 기자] 이베스트투자증권은 29일 덕산테코피아(317330)에 대해 올해 하반기 실적은 기대치 소폭 하회하지만 중장기 성장 모멘텀이 유효하다...

- 2021-11-29이승윤 기자

-

- 오리온, '초코파이' 만들다 '바이오 플랫폼' 사업 나섰다. 왜?

- '한국 기업의 무덤'으로 불리는 중국 시장을 평정한 한국 기업. 10%도 어렵다는 영업이익률을 20% 가까이 끌어 올린 제조 기업. 그러면서도 제품 가격을 8년째 동...

- 2021-11-29버핏연구소

-

- SK에코플랜트, 우즈베키스탄 에너지 현대화 사업 5개 분야 디벨로퍼로 주관

- SK에코플랜트가 친환경 사업의 일환으로 우즈베키스탄 에너지 현대화 프로젝트를 확대추진한다.

SK에코플랜트는 우즈베키스탄 대외투자무역부와 ‘우즈베키...

- 2021-11-29버핏연구소

-

- 대상, 창립 65주년 맞아 새로운 변신...신사옥∙신규 CI 선보여

- 대상(대표이사 임정배)이 동대문구 신설동의 본사 사옥을 종로구 인의동으로 이전하며 새로운 ‘종로 시대’를 열어간다. 신설동 사옥은 고 임대홍 창업회장 ...

- 2021-11-29버핏연구소