-

- [리서치] 이노와이어리스, 최근 1주일간 목표주가 괴리율 1위…왜?

- 최근 증권사에서 발표된 종목 가운데 이노와이어리스(073490)(대표이사 곽영수)의 목표주가 괴리율이 가장 높은 것으로 나타났다.

19일 기업분석전문 버핏연구...

- 2021-11-19신현숙 기자

-

- [버핏 리포트] 세아제강, 실적, 모멘텀, 밸류에이션 매력의 삼박자 – 하나

- [버핏 연구소=이승윤 기자] 하나금융은 19일 세아제강(306200)에 대해 4분기 국내는 다소 부진하겠지만 수출은 개선 기대감이 고조되고 있고 미국 향 에너지용강...

- 2021-11-19이승윤 기자

-

- [버핏 리포트] POSCO, 중국의 큰 변화와 미국발 긍정적인 소식도 기대 – 하나

- [버핏 연구소=이승윤 기자] 하나금융은 19일 POSCO(005490)에 대해 4분기 국내는 다소 부진하겠지만 수출은 개선 기대감이 고조되고 있고 미국 향 에너지용강관 수...

- 2021-11-19이승윤 기자

-

- [버핏 리포트] 현대중공업, 엔진이 끌고, 조선이 돌고-메리츠

- [버핏연구소=김도형 기자] 메리츠증권은 19일 현대중공업(329180)에 대해 메탄올∙암모니아∙가스연료추진선 등 톱티어 발주처들의 대체연료 채택 파트너로 부...

- 2021-11-19김도형 기자

-

- [버핏 리포트] 하이트진로, 기저효과와 보복소비-KB

- [버핏연구소=민준홍 기자] KB증권은 19일 하이트진로(000080)에 대해 3분기 사적 모임 제한으로 실적이 저조했으나 4분기부터 시행되는 단계적 일상회복이 실적에...

- 2021-11-19민준홍 기자

-

- [버핏 리포트] 대덕전자, 호황 국면 즐기기-SK

- [버핏연구소= 문성준 기자] SK증권은 19일 대덕전자(353200)에 대해 반도체 패키지 기판 공급 상황에서 공급자 우위의 상황이 지속될 것이라며 투자의견 「매수」...

- 2021-11-19문성준 기자

-

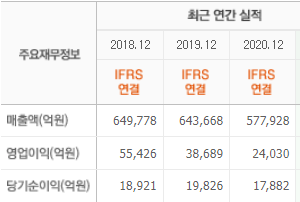

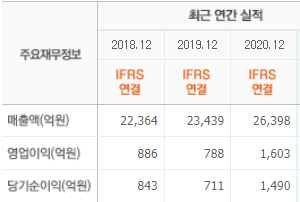

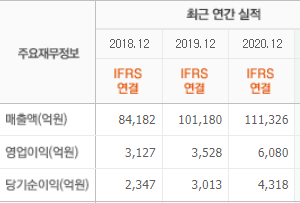

- [목표주가 괴리율] 이노와이어리스, 목표주가 괴리율 57.94%로 1위

- [버핏연구소=신현숙 기자] 최근 증권사에서 발표된 종목 가운데 이노와이어리스(073490)의 목표주가 괴리율이 가장 높은 것으로 나타났다.

19일 금융정보업체 와...

- 2021-11-19신현숙 기자

-

- [버핏 리포트] 금호건설, 고마진의 주택사업이 이끄는 성장세 지속 – BNK

- [버핏 연구소=이승윤 기자] BNK투자증권은 18일 금호건설(002990)에 대해 주택사업의 힘이 3분기 연속 예상을 넘어서는 실적을 달성했고 고마진의 개발형 주택사...

- 2021-11-18이승윤 기자

-

- [버핏 리포트] 디지털대성, 2023 수능도 대성올패스 – 흥국

- [버핏 연구소=이승윤 기자] 흥국증권은 18일 디지털대성(068930)에 대해 온/오프라인, 초/중, 고등 전사업부문이 호조세라며, 투자의견 『매수』를 유지하고 목표...

- 2021-11-18이승윤 기자

-

- [버핏 리포트] 농심, 이익 개선 벌써 시작 – 하나

- [버핏 연구소=이승윤 기자] 하나금융은 18일 농심(004370)에 대해 3분기 국내 판가 인상 반영되면서 실적 개선이 가시화되고 있다며, 투자의견 『매수』와 목표주...

- 2021-11-18이승윤 기자

-

- [버핏 리포트] 삼강엠앤티, SK 그룹사로 편입 성장의 날개 달았다!-유진

- [버핏연구소= 문성준 기자] 유진투자증권은 18일 삼강엠엔티(100090)에 대해 유상증자로 인한 투자에도 SK그룹과 시너지가 이어지고 해상풍력 하부구조물 생산기...

- 2021-11-18문성준 기자

-

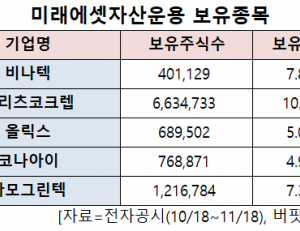

- [기관매수매도] 미래에셋자산운용, 비나텍 외 4개 지분 변동

- [버핏연구소=신현숙 기자] 미래에셋자산운용이 최근 한달(2021.10.18~2021.11.18)동안 5개 종목에 대한 지분 변동을 공시했다.

18일 금융감독원 전자공시시스템에 따...

- 2021-11-18신현숙 기자

-

- [버핏 리포트] 제이콘텐트리, ‘지옥’ 문이 열린다-대신

- [버핏연구소=김도형 기자] 대신증권은 18일 제이콘텐트리(036420)에 대해 11월19일 Jcon의 넷플릭스 두 번째 오리지널 ‘지옥’이 공개되고 디즈니와도 발빠른 협...

- 2021-11-18김도형 기자

-

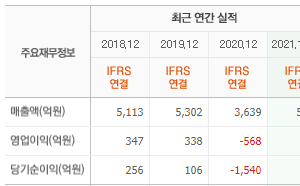

- [버핏 리포트] 제주항공, 국제여객 회복을 기다리며…-이베스트

- [버핏연구소=민준홍 기자] 이베스트투자증권는 18일 제주항공(089590)에 대해 코로나19의 영향으로 실적 악화가 이어져 국제선이 회복되지 않는 한 실적이 저조...

- 2021-11-18민준홍 기자

-

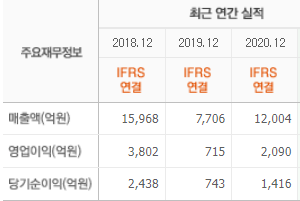

- [버핏 리포트] 아이에스동서, 대형 자체사업 주도의 실적모멘텀 본격화 – BNK

- [버핏 연구소=이승윤 기자] BNK투자증권은 17일 아이에스동서(010780)에 대해 계절적 요인 등에 따른 건설부문 매출 감소로 3분기는 예상보다 부진하지만 대형 자...

- 2021-11-17이승윤 기자

-

- [버핏 리포트] 메리츠화재, 우수한 펀더멘털 보유 – 신한

- [버핏 연구소=이승윤 기자] 신한금융투자는 17일 메리츠화재(000060)에 대해 신계약 판매 확대 전략은 IFRS17을 대비하기 위한 마지막 단계라며, 투자의견 『매수...

- 2021-11-17이승윤 기자

-

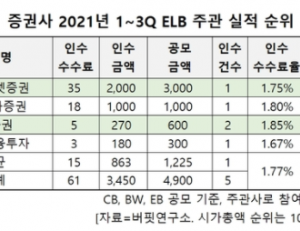

- 미래에셋증권, 1~3Q 'ELB주관' 1위...2위 NH투자증권

- 미래에셋증권, 1~3Q 'ELB주관' 1위...2위 NH투자증권

- 1위 미래에셋, CJ CGV CB(전환사채) 3000억 단독 주관

- KB증권, 인수수수료율 1위(1.85%)

------------------------------------...

- 2021-11-17버핏연구소

-

- 현대엔지니어링, 쿠웨이트 LNG 수입터미널 준공 성공..."본격 상업 운전 돌입"

- 현대엔지니어링(대표이사 김창학)이 LNG 플랜트 수행능력과 기술 역량을 입증해냈다.

현대엔지니어링∙현대건설(대표이사 윤영준)∙한국가스공사(대표 채희...

- 2021-11-17버핏연구소

-

- 한샘, 가구 새벽 배송 서비스 오픈... "배송 물류 효율 2배 UP"

- 한샘(대표이사 강승수)이 가구 배송 및 시공 서비스 혁신에 나선다.

한샘이 온라인 한샘몰에서 가구 63종을 대상으로 새벽 배송 서비스를 시작했다고 17일 밝혔...

- 2021-11-17버핏연구소

-

- [리서치] 엘앤에프, 이번주 HOT 리포트 1위…조회수 482건

- 최근 증권사에서 발표된 종목 중 엘앤에프(066970)(대표이사 최수안)에 대한 증권사 보고서가 조회수 1위를 기록했다.

17일 기업분석전문 버핏연구소 조사에 따...

- 2021-11-17신현숙 기자