-

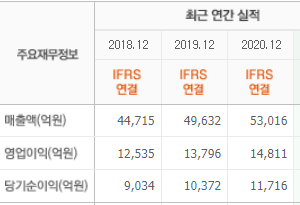

- [버핏 리포트] 삼성엔지니어링, 차별적 친환경 포지셔닝의 의미: Tecnimont와 삼성엔지니어링 – KB

- [버핏 연구소=이승윤 기자] KB증권은 15일 삼성엔지니어링(028050)에 대해 차별적인 체력 기반의 수주 확보 가능성, 선제적인 환경 비즈니스 확정으로 리레이팅이...

- 2021-09-15이승윤 기자

-

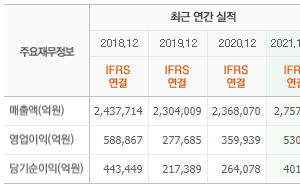

- [버핏 리포트] 삼성전자, 3분기 실적, 골디락스 느낌-하나

- [버핏연구소=김도형 기자] 하나금융투자는 15일 삼성전자(005930)에 대해 3분기 영업이익이 컨센서스(시장기대치)를 상회할 것으로 기대되고 핵심 사업 부문인 ...

- 2021-09-15김도형 기자

-

- [버핏 리포트] 롯데정밀화학, 가장 저평가된 수소 유망주 – 대신

- [버핏 연구소=이승윤 기자] 대신증권은 15일 롯데정밀화학(004000)에 대해 보수적으로 가정해도 암모니아 매출 증가 효과는 2조원이라며, 투자의견 『매수』와 ...

- 2021-09-15이승윤 기자

-

- [버핏 리포트] 오리온, 이제는 꽃길-NH

- [버핏연구소= 문성준 기자] NH투자증권은 15일 오리온(271560)에 대해 8월 법인별 합산 영업이익이 증가세로 전환됐고 가격인상 효과로 하반기 실적 개선이 전망...

- 2021-09-15문성준 기자

-

- [버핏 리포트] 한화솔루션, 수익성과 주가 모두 바닥을 통과 – 대신

- [버핏 연구소=이승윤 기자] 대신증권은 15일 한화솔루션(009830)에 대해 태양광에서 수소로 친환경 영토를 확장했다며, 투자의견 『매수』를 유지하고 예상보다 ...

- 2021-09-15이승윤 기자

-

- [버핏 리포트] 아모레퍼시픽, 쉬어가는 3분기-대신

- [버핏연구소=민준홍 기자] 대신증권은 15일 아모레퍼시픽(090430)에 대해 중국 '이니스프리'의 실적 부진이 심화되면서 올해 3분기 아모레퍼시픽의 실적이 저조...

- 2021-09-15민준홍 기자

-

- [버핏 리포트] 노바렉스, 건기식 대표 ODM/OEM의 위상 – KB

- [버핏 연구소=이승윤 기자] KB증권은 14일 노바렉스(194700)에 대해 시장 내 대표적 지위가 견고하다며, 투자의견 『매수』와 목표주가 5만3000원을 유지했다. 노바...

- 2021-09-14이승윤 기자

-

- [버핏 리포트] 동부건설, 한진중공업 인수에 따른 시너지효과 기대 – BNK

- [버핏 연구소=이승윤 기자] BNK투자증권은 14일 동부건설(005960)에 대해 하반기에는 주택부문 반등으로 이익 증가가 돋보일 것이라며, 투자의견 『매수』를 유지...

- 2021-09-14이승윤 기자

-

- [버핏 리포트] NAVER, 결이 다른 빅테크-현대차

- [버핏연구소=김도형 기자] 현대차증권은 14일 NAVER(035420)에 대해 문피아 인수를 통해 IP(지식재산권) 경쟁력을 강화하고 쇼핑·광고 시장도 순항 중이라며 투자...

- 2021-09-14김도형 기자

-

- [버핏 리포트] 한솔케미칼, 배터리 소재 매출 본격화-KB

- [버핏연구소= 문성준 기자] KB증권은 14일 한솔케미칼(014680)에 대해 배터리 소재 매출 본격화로 향후 밸류에이션 상승이 기대된다며 투자의견 「매수」를 유지...

- 2021-09-14문성준 기자

-

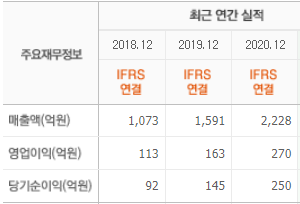

- [버핏 리포트] 브랜드엑스코퍼레이션, 3분기 확인될 이익률 개선, 선제적 매수 필요-대신

- [버핏연구소=민준홍 기자] 대신증권은 14일 브랜드엑스코퍼레이션(337930)에 대해 올해 6월부터 광고비 절감 효과가 나타나 향후 영업이익률에 긍정적으로 작용...

- 2021-09-14민준홍 기자

-

- [버핏 리포트] 다나와, 지금보다는 2022년이 기대되는 기업 – 이베스트

- [버핏 연구소=이승윤 기자] 이베스트투자증권은 14일 다나와(119860)에 대해 제휴쇼핑의 성장성이 지속되고 판매수수료가 회복될 것이라며, 투자의견 『매수』...

- 2021-09-14이승윤 기자

-

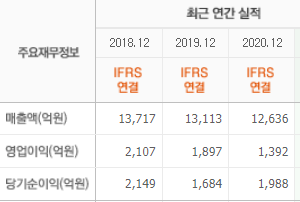

- [버핏 리포트] 한라, 해방감 만끽 – 한화

- [버핏 연구소=이승윤 기자] 한화투자증권은 14일 한라(014790)에 대해 강력한 주주환원정책의 발표로 그간 주가 상승의 가장 큰 걸림돌로 작용했던 전환우선주에...

- 2021-09-14이승윤 기자

-

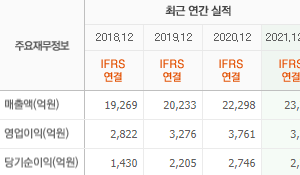

- [버핏 리포트] 일진머티리얼즈, 높은 수익성과 성장성, 장기간 지속될 전망 – BNK

- [버핏 연구소=이승윤 기자] BNK투자증권은 13일 일진머티리얼즈(020150)에 대해 전기동 가격 급등 구간에도 여전히 높은 수익성을 기록하고 있다며, 투자의견 『...

- 2021-09-13이승윤 기자

-

- [버핏 리포트] DL건설, 메이저 건설사의 면모를 갖추기 시작 – BNK

- [버핏 연구소=이승윤 기자] BNK투자증권은 13일 DL건설(001880)에 대해 합병 후 메이저 건설사 반열에 다가서고 있다며, 투자의견 『매수』와 목표주가 4만5000원을 ...

- 2021-09-13이승윤 기자

-

- [버핏 리포트] 롯데하이마트, 부담스럽지 않은 주가 수준 – NH

- [버핏 연구소=이승윤 기자] NH투자증권은 13일 롯데하이마트(071840)에 대해 전년도의 높은 기저 부담이 있는 것은 사실이지만 비용 절감 효과로 수익성 방어에 ...

- 2021-09-13이승윤 기자

-

- [버핏 리포트] KT&G, 다른 한 손에 들기 좋은 방패 – DB

- [버핏 연구소=이승윤 기자] DB금융투자는 13일 KT&G(033780)에 대해 3분기 강한 이익 모멘텀은 부재한다며, 투자의견 『매수』와 목표주가 11만6000원을 유지했다....

- 2021-09-13이승윤 기자

-

- [버핏 리포트] LG이노텍, 기초 체력이 바뀌었다 – 삼성

- [버핏 연구소=이승윤 기자] 삼성증권은 10일 LG이노텍(011070)에 대해 카메라 시장은 투자자들의 우려와 달리 지속적으로 성장하고 있어 영업이익 체력은 1조원까...

- 2021-09-10이승윤 기자

-

- [버핏 리포트] 에코프로비엠, 2025년 매출액 7.7조원 전망 – 한국

- [버핏 연구소=이승윤 기자] 한국투자증권은 10일 에코프로비엠(247540)에 대해 SK이노베이션 향 공급 계획이 좀 더 견고 해졌다며, 투자의견 『매수』를 유지하고...

- 2021-09-10이승윤 기자

-

- [버핏 리포트] 삼성SDI, Keep Going – DB

- [버핏 연구소=이승윤 기자] DB금융투자는 10일 삼성SDI(006400)에 대해 올해 3분기 영업이익은 3천억원 초반을 기록할 것이라며, 투자의견 『매수』와 목표주가 92...

- 2021-09-10이승윤 기자