-

- [버핏 리포트] 기아, 계속되는 신차효과-SK

- [버핏연구소=문성준 기자] SK증권은 23일 기아(000270)에 대해 신차라인업으로 실적호조가 지속될 전망이라며 투자의견 매수와 목표주가 11만원을 유지했다. 금일...

- 2021-07-23문성준 기자

-

- [버핏 리포트] NAVER, 투자 확대로 장기 성장성 강화

- [버핏연구소=민준홍 기자] 삼성증권은 23일 네이버(035420)에 네이버페이, 네이버쇼핑, 네이버웹툰∙웹소설 등과 같이 사업 다각화를 통한 신사업의 적극적인 투...

- 2021-07-23민준홍 기자

-

- [버핏 리포트] 한화, 한화건설 성장 전망 밝음-대신

- [버핏연구소=김도형 기자] 대신증권은 23일 한화(000880)에 대해 올해 코로나19 영향으로 전년대비 매출액이 줄어들 것으로 보이지만 내년과 2023년 매출액이 늘어...

- 2021-07-23김도형 기자

-

- [버핏 리포트] 현대백화점, 2분기 호조, 3분기 감소, 4분기 상승 – 한화

- [버핏 연구소=이승윤 기자] 한화금융투자는 23일 현대백화점(069960)에 대해 3분기는 거리두기 강화로 정체되지만 4분기 실적이 성장을 재개할 것이라며, 투자의...

- 2021-07-23이승윤 기자

-

- [버핏 리포트] 현대차, 단기적 숫자에 감춰진 큰 그림 – 하이

- [버핏 연구소=이승윤 기자] 하이투자증권은 23일 현대차(005380)에 대해 당사 추정치 및 가이던스에 부합하는 견조한 실적을 시현했다며, 투자의견 『매수』와 ...

- 2021-07-23이승윤 기자

-

- [버핏 리포트] 현대그린푸드, 부정적 영업환경 부담 – 하나

- [버핏 연구소=이승윤 기자] 하나금융은 22일 현대그린푸드(005440)에 대해 시간 가중치를 고려하고 ‘더현대’ 입점 효과가 기대된다며, 투자의견 『매수』를 유...

- 2021-07-22이승윤 기자

-

- [버핏 리포트] 하이브, 하반기 실적 개선 및 위버스 구체화에 주목 – DB

- [버핏 연구소=이승윤 기자] DB금융투자는 22일 하이브(352820)에 대해 하반기 실적 개선 및 위버스 구체화를 감안해 22년 영업이익 추정치를 38% 높였다며, 투자의...

- 2021-07-22이승윤 기자

-

- [리서치] 신영자산운용, 엘비세미콘 외 1개 지분 변동

- 신영자산운용이 최근 한달(2021.6.22~2021.7.22)동안 2개 종목에 대한 지분 변동을 공시했다.

22일 기업분석전문 버핏연구소 조사에 따르면 최근 신영자산운용은 엘...

- 2021-07-22신현숙 기자

-

- [기관매수매도] 신영자산운용, 엘비세미콘 외 1개 지분 변동

- [버핏연구소=신현숙 기자] 신영자산운용이 최근 한달(2021.6.22~2021.7.22)동안 2개 종목에 대한 지분 변동을 공시했다.

22일 금융감독원 전자공시시스템에 따르면 ...

- 2021-07-22신현숙 기자

-

- [버핏 리포트] 포스코인터내셔널, 트레이딩과 투자법인이 주도한 실적 강세-NH

- [버핏연구소=김도형 기자] NH증권은 22일 포스코인터내셔널(047050)에 대해 2분기 트레이딩과 투자법인의 수익성 증가와 함께 미얀마 가스전 실적이 개선됐다며 ...

- 2021-07-22김도형 기자

-

- [버핏 리포트] 코오롱글로벌, 역대 최대 분기실적 경신 기대 – 교보

- [버핏 연구소=이승윤 기자] 교보증권은 22일 코오롱글로벌(003070)에 대해 건설과 유통 이익이 급증해 시장기대치를 크게 상회했다며, 투자의견 『매수』와 목표...

- 2021-07-22이승윤 기자

-

- [버핏 리포트] CJ대한통운, 비용 증가 판가 인상 상쇄 – DB

- [버핏 연구소=이승윤 기자] DB금융투자는 22일 CJ대한통운(000120)에 대해 하반기 판가 인상 효과로 수익성이 점진적으로 개선될 것이라며, 투자의견 『매수』와 ...

- 2021-07-22이승윤 기자

-

- [버핏 리포트] CJ제일제당, 레드 바이오, 또 하나의 성장동력-NH

- [버핏연구소=문성준 기자] NH투자증권은 22일 CJ제일제당(097950)에 대해 바이오 회사 천랩을 인수하기로 결정하며 바이오 산업 전반으로 사업영역을 확장해 나갈...

- 2021-07-22문성준 기자

-

- [버핏 리포트] 현대미포조선, 탱커까지 나온다면?-신한

- [버핏연구소=이푸름 기자] 신한증권은 22일 현대미포조선(010620)에 대해 4분기 주력선종 MR탱커 발주를 기대하지만 후판 가격 상승에 따라 2분기 영업이익이 컨...

- 2021-07-22이푸름 기자

-

- [버핏 리포트] 우리금융지주, 어닝서프라이즈 달성 2021년 연간이익 증가율 77.5% 전망-대신

- [버핏연구소=민준홍 기자] 대신증권은 22일 우리금융지주(316140)에 대해 비은행 부문의 이자이익 및 비이자이익의 수익성 개선이 지주사 실적에 긍정적으로 작...

- 2021-07-22민준홍 기자

-

- [버핏 리포트] 와이지엔터테인먼트, YG + 자회사 시너지 – KB

- [버핏 연구소=이승윤 기자] KB증권은 21일 와이지엔터테인먼트(122870)에 대해 3분기에 리사 솔로, 8월 2일 블랙핑크 위버스 입점으로 본격적으로 이익이 창출될 ...

- 2021-07-21이승윤 기자

-

- [버핏 리포트] 현대해상, 사지 않을 이유가 없다 – 대신

- [버핏 연구소=이승윤 기자] 대신증권은 21일 현대해상(001450)에 대해 자보손해율 개선세가 지속되고 사업비 감소로 하반기 이익도 양호할 것이라며, 투자의견 ...

- 2021-07-21이승윤 기자

-

- [리서치] 하나기술, 이번주 HOT 리포트 1위…조회수 510건

- 최근 증권사에서 발표된 종목 중 하나기술(299030)에 대한 증권사 보고서가 조회수 1위를 기록했다.

21일 기업분석전문 버핏연구소 조사에 따르면 최근 1주일(7월...

- 2021-07-21신현숙 기자

-

- 7월 섬유,의류,신발,호화품 업종 저PER 10선 : 삼양통상, F&F홀딩스, 전방

- [버핏연구소] 7월 섬유,의류,신발,호화품 업종에서 PER(주가수익비율)이 가장 낮은 종목은 삼양통상(002170)(3.93)이다. 이어 F&F홀딩스(007700)(4.54), 전방(000950)(4.87...

- 2021-07-21버핏연구소

-

- 7월 석유와가스 업종 저PER 10선 : SK디스커버리, 대성산업, 중앙에너비스

- [버핏연구소] 7월 석유와가스 업종에서 PER(주가수익비율)이 가장 낮은 종목은 SK디스커버리(006120)(4.14)이다. 이어 대성산업(128820)(4.78), 중앙에너비스(000440)(5.67),...

- 2021-07-21버핏연구소

- 최신뉴스더보기

-

-

- [환율] 위안-달러 6.9898위안 … 0.05%↓

- [버핏연구소] 01일 현재 서울외환시장에서 거래되는 위안/달러 환율은 6.9898위안(으)로, 전일비 0.05% 하락세를 보였다.[...

-

- [환율] 엔-달러 156.9300엔 … 0.43%↑

- [버핏연구소] 01일 현재 서울외환시장에서 거래되는 엔/달러 환율은 156.9300엔(으)로, 전일비 0.43% 상승세를 보였다.[출...

-

- [환율] 유로-달러 0.8525유로 … 0.26%↑

- [버핏연구소] 01일 현재 서울외환시장에서 거래되는 유로/달러 환율은 0.8525유로(으)로, 전일비 0.26% 상승세를 보였다.[...

-

- [환율] 원-달러 1,447.00원 … 0.42%↑

- [버핏연구소] 01일 현재 서울외환시장에서 거래되는 원/달러 환율은 1,447.00원(으)로, 전일비 0.42% 상승세를 보였다.[출...

-

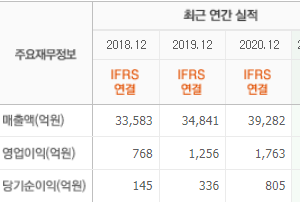

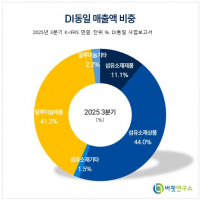

- [버핏리포트] DI동일, 내년부터 실적 턴어라운드... '매수' 유지 - 유진

- 유진투자증권은 지난 30일 DI동일(001530)에 대해 합병 완료로 내년에는 일회성 비용이 없는 것을 반영해 투자의견 ‘매수’를 유지하고 목표주가 4만원을 제시했다. DI동일의 지난 29일 종가는 1만9700원이다. 한병화 유진투자증권 연구원은 “2025년 매출액 6089억원, 영업이익은 적자전환이 예상된다”며 일회성 비용과 환경플랜트 ...

-

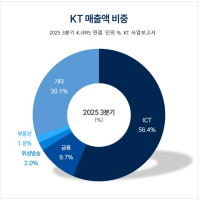

- [버핏 리포트] KT, 내년 다시 통신업 주도주 등극...지난달 이후 반등 - 대신

- 대신증권이 지난 30일 KT(030200)에 대해 지난 8월 이후 주가 하락 요인이 대부분 마무리됐고 내년 초 배당정책과 자사주 재개, 전략 방향 공개 등을 주가 상승 요인으로 보며 투자의견 '매수'와 목표주가 7만4000원을 '유지'했다. KT의 전일종가는 5만3000원이다.김회재 대신증권 애널리스트는 "KT의 주가가 지난달 초 4만8300원의 저점 형.

-

- [원자재] 인도 대법원, 아라발리 구릉지 광산 규제 완화 판결 집행 중단 판결

- 최근 원자재 시장에서 인도 광산 정책이 중요한 변수로 떠올랐다. 인도 대법원이 Aravalli(아라발리) 구릉지 광산 규제 완화 판결의 집행을 잠정 중단하라고 명령했기 때문이다. 이에 따라 광산 개발 확대 기대가 꺾였고, 비철금속 공급 전망에도 불확실성이 커졌다.이번 결정의 핵심 배경은 환경 가치에 대한 재검토이다. 대법원은 2024년 11월 A...