-

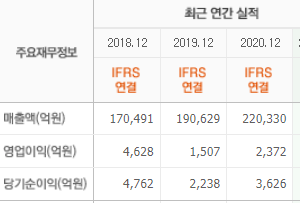

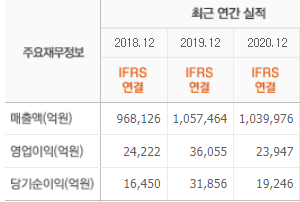

- [버핏 리포트] 이마트, 실적 가시성 뚜렷해졌고 valuation re-rating 기대할 수 있는 구간 – 대신

- [버핏 연구소=이승윤 기자] 대신증권은 13일 이마트(139480)에 대해 본업과 자회사 실적이 모두 개선될 것이라며, 투자의견 『매수』와 목표주가 23만4000원을 유...

- 2021-07-13이승윤 기자

-

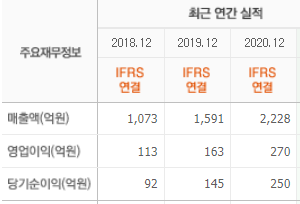

- [버핏 리포트] 노바렉스, 신공장 가동률 빠르게 상승 중 – 하나

- [버핏 연구소=이승윤 기자] 하나금융은 13일 노바렉스(194700)에 대해 하반기 공장 효율성 증가, 개별인정형 제품 생산, 수출 증대가 예상되는 것에 비해 현재 주...

- 2021-07-13이승윤 기자

-

- 7월 건설 업종 저PER 10선 : 티와이홀딩스, 태영건설, 한라

- [버핏연구소] 7월 건설 업종에서 PER(주가수익비율)이 가장 낮은 종목은 티와이홀딩스(363280)(1.11)이다. 이어 태영건설(009410)(1.33), 한라(014790)(2.43), 한신공영(004960...

- 2021-07-13버핏연구소

-

- 7월 건강관리장비와용품 업종 저PER 10선 : 원익, 제놀루션, 디알젬

- [버핏연구소] 7월 건강관리장비와용품 업종에서 PER(주가수익비율)이 가장 낮은 종목은 원익(032940)(0.8)이다. 이어 제놀루션(225220)(4.2), 디알젬(263690)(8.27), 신흥(00...

- 2021-07-13버핏연구소

-

- 7월 IT서비스 업종 저PER 10선 : 다우기술, 신세계 I&C, 미래아이앤지

- [버핏연구소] 7월 IT서비스 업종에서 PER(주가수익비율)이 가장 낮은 종목은 다우기술(023590)(3.39)이다. 이어 신세계 I&C(035510)(4.61), 미래아이앤지(007120)(4.85), 오...

- 2021-07-13버핏연구소

-

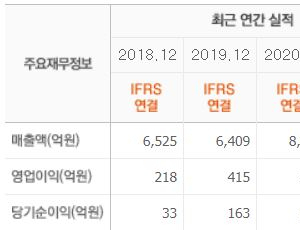

- [버핏 리포트] 덕산네오룩스, 하반기 기대되는 다양한 모멘텀들 – 유안타

- [버핏 연구소=이승윤 기자] 유안타증권은 13일 덕산네오룩스(213420)에 대해 하반기 성장 모멘텀이 다수 존재한다며, 투자의견 『매수』를 유지하고 목표주가를 ...

- 2021-07-13이승윤 기자

-

- [버핏 리포트] 신한지주, 주주 환원 정책에 가장 적극적인 금융지주 – 키움

- [버핏 연구소=이승윤 기자] 키움증권은 13일 신한지주(055550)에 대해 2/4분기는 시장 기대치를 상회하는 호실적이 지속될 것이라며, 투자의견 『매수』를 유지했...

- 2021-07-13이승윤 기자

-

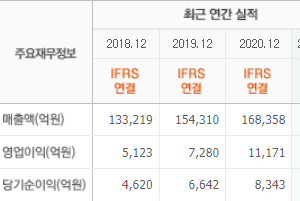

- [버핏 리포트] KT, 본사와 자회사의 성과 동반 상승 중-NH

- [버핏연구소=김도형 기자] NH투자증권은 13일 KT(030200)에 대해 2분기 무선 사업의 성과가 양호할 것으로 기대되고 주요 자회사도 성과를 보여주고 있다며 투자의...

- 2021-07-13김도형 기자

-

- [버핏 리포트] SK렌터카, 단기렌탈과 중고차 강세-현대차

- [버핏연구소=이푸름 기자] 현대차증권은 13일 SK렌터카(068400)에 대해 코로나19 영향의 점진적인 축소와 통합법인의 시너지 효과 창출 등으로 2분기부터 영업실...

- 2021-07-13이푸름 기자

-

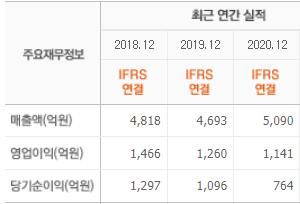

- [버핏 리포트] 삼성화재, 2분기에도 호실적 전망-이베스트

- [버핏연구소=민준홍 기자] 이베스트투자증권은 13일 삼성화재(000810)에 대해 2분기 보험수리적 리스크에 따른 손해율 및 사업비율이 하락해 매출액에 긍정적으...

- 2021-07-13민준홍 기자

-

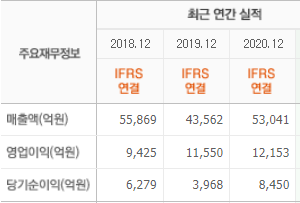

- [버핏 리포트] 미래에셋증권, 투자자산 평가이익 개선, 어닝서프라이즈 – KB

- [버핏 연구소=이승윤 기자] KB증권은 12일 미래에셋증권(006800)에 대해 발행어음 사업인가 추진, 투자자산의 IPO 추진 등으로 투자성과가 확인됐다며, 투자의견 ...

- 2021-07-12이승윤 기자

-

- [버핏 리포트] 컴투스, 모멘텀 공백기가 예상보다 길어 – 키움

- [버핏 연구소=이승윤 기자] 키움증권은 12일 컴투스(078340)에 대해 백년전쟁의 출시 후 성과가 기대보다 부진함에 따라 추가적인 모멘텀이 필요 하지만 하반기 ...

- 2021-07-12이승윤 기자

-

- [버핏 리포트] NAVER, 볼거리 많은 하반기– DB

- [버핏 연구소=이승윤 기자] DB금융투자는 12일 NAVER(035420)에 대해 하반기 주요 볼거리들이 각 사업의 가치를 제고하는 요인으로 작용할 것이라며, 투자의견 『매...

- 2021-07-12이승윤 기자

-

- [버핏 리포트] 현대차, 금융사업 통해 이익모멘텀 확보 – 이베스트

- [버핏 연구소=이승윤 기자] 이베스트투자증권은 12일 현대차(005380)에 대해 올해 하반기 최대 관전 포인트는 결국 미국내 높은 판매 흐름의 지속이라며, 투자의...

- 2021-07-12이승윤 기자

-

- [버핏 리포트] 스튜디오드래곤, 드라마를 참 잘 만든다 – 대신

- [버핏 연구소=이승윤 기자] 대신증권은 9일 스튜디오드래곤(253450)에 대해 하반기 총 18편 제작 예정으로 실적이 크게 개선될 전망이라며, 투자의견 『매수』와 ...

- 2021-07-09이승윤 기자

-

- [버핏 리포트] 롯데케미칼, 연말까지 올레핀 위주로 Spread 약세 예상 – BNK

- [버핏 연구소=이승윤 기자] BNK투자증권은 9일 롯데케미칼(011170)에 대해 수요보다는 공급 측 요인으로 석유화학 스프레드(Spread: 원재료와 판매제품의 가격차)가...

- 2021-07-09이승윤 기자

-

- [리서치] 금호석유, 최근 1주일간 목표주가 괴리율 1위. 왜?

- 최근 증권사에서 발표된 종목 가운데 금호석유(011780)의 목표주가 괴리율이 가장 높은 것으로 나타났다.

9일 기업분석전문 버핏연구소에 따르면 최근 1주일 동...

- 2021-07-09신현숙 기자

-

- [목표주가 괴리율] 금호석유, 목표주가 괴리율 60.73%로 1위

- [버핏연구소=신현숙 기자] 최근 증권사에서 발표된 종목 가운데 금호석유(011780)의 목표주가 괴리율이 가장 높은 것으로 나타났다.

9일 금융정보업체 와이즈리...

- 2021-07-09신현숙 기자

-

- [버핏 리포트] LG유플러스, 집나간 외국인이 돌아오고 있다 – SK

- [버핏 연구소=이승윤 기자] SK증권은 9일 LG유플러스(032640)에 대해 최근 LG 유플러스의 외국인 지분율이 상승하고 있다며, 투자의견 『매수』와 목표주가 1만8000...

- 2021-07-09이승윤 기자

-

- [버핏 리포트] 동원F&B, 3분기부터 온라인 사업부문 시너지 효과 기대 – IBK

- [버핏 연구소=이승윤 기자] IBK투자증권은 9일 동원F&B(049770)에 대해 2분기 실적 성장세가 이어지겠지만 시장 기대치에는 못 미칠 듯하다며, 투자의견 『매수...

- 2021-07-09이승윤 기자

- 최신뉴스더보기

-

-

- [환율] 위안-달러 6.9898위안 … 0.05%↓

- [버핏연구소] 01일 현재 서울외환시장에서 거래되는 위안/달러 환율은 6.9898위안(으)로, 전일비 0.05% 하락세를 보였다.[...

-

- [환율] 엔-달러 156.9300엔 … 0.43%↑

- [버핏연구소] 01일 현재 서울외환시장에서 거래되는 엔/달러 환율은 156.9300엔(으)로, 전일비 0.43% 상승세를 보였다.[출...

-

- [환율] 유로-달러 0.8525유로 … 0.26%↑

- [버핏연구소] 01일 현재 서울외환시장에서 거래되는 유로/달러 환율은 0.8525유로(으)로, 전일비 0.26% 상승세를 보였다.[...

-

- [환율] 원-달러 1,447.00원 … 0.42%↑

- [버핏연구소] 01일 현재 서울외환시장에서 거래되는 원/달러 환율은 1,447.00원(으)로, 전일비 0.42% 상승세를 보였다.[출...

-

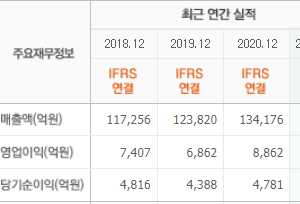

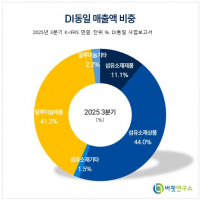

- [버핏리포트] DI동일, 내년부터 실적 턴어라운드... '매수' 유지 - 유진

- 유진투자증권은 지난 30일 DI동일(001530)에 대해 합병 완료로 내년에는 일회성 비용이 없는 것을 반영해 투자의견 ‘매수’를 유지하고 목표주가 4만원을 제시했다. DI동일의 지난 29일 종가는 1만9700원이다. 한병화 유진투자증권 연구원은 “2025년 매출액 6089억원, 영업이익은 적자전환이 예상된다”며 일회성 비용과 환경플랜트 ...

-

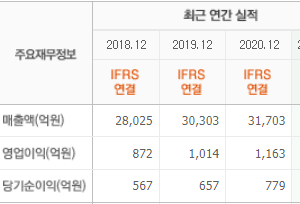

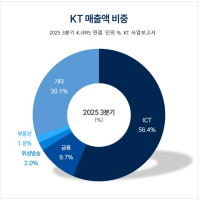

- [버핏 리포트] KT, 내년 다시 통신업 주도주 등극...지난달 이후 반등 - 대신

- 대신증권이 지난 30일 KT(030200)에 대해 지난 8월 이후 주가 하락 요인이 대부분 마무리됐고 내년 초 배당정책과 자사주 재개, 전략 방향 공개 등을 주가 상승 요인으로 보며 투자의견 '매수'와 목표주가 7만4000원을 '유지'했다. KT의 전일종가는 5만3000원이다.김회재 대신증권 애널리스트는 "KT의 주가가 지난달 초 4만8300원의 저점 형.

-

- [원자재] 인도 대법원, 아라발리 구릉지 광산 규제 완화 판결 집행 중단 판결

- 최근 원자재 시장에서 인도 광산 정책이 중요한 변수로 떠올랐다. 인도 대법원이 Aravalli(아라발리) 구릉지 광산 규제 완화 판결의 집행을 잠정 중단하라고 명령했기 때문이다. 이에 따라 광산 개발 확대 기대가 꺾였고, 비철금속 공급 전망에도 불확실성이 커졌다.이번 결정의 핵심 배경은 환경 가치에 대한 재검토이다. 대법원은 2024년 11월 A...