- 최신뉴스더보기

-

-

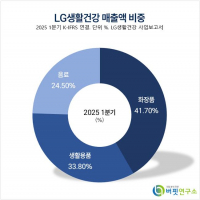

- [버핏 리포트] LG생활건강, 면세 축소·마케팅 비용 리스크… 프라엘로 신성장 모색 – NH

- NH투자증권은 3일 LG생활건강(051900)에 대해, 전통 채널 매출 감소, 글로벌 마케팅 투자 확대로 수익성 하락 지속될 것이나 하반기 낮은 기저로 실적이 회복될 것이라며, 투자의견 ‘중립'을 유지하고 목표주가를 34만원으로 상향했다. LG생활건강의 전일 종가는 32만4000원이다.NH투자증권의 정지윤 애널리스트는 “면세, 방판 등 전통 ..

-

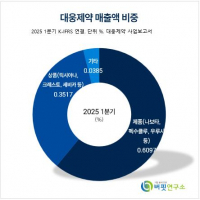

- [버핏리포트] 대웅제약, 영업이익 추정치 대비 16% 상회 전망...에볼루스향 톡신 매출↑ -한투

- 한국투자증권이 3일 대웅제약(069620)에 대해 2분기 국내 기업의 미국 톡신 수출 예상량에서 대웅제약의 출하량이 높을 것으로 기대된다며 투자의견은 매수, 목표주가는 25만원으로 상향했다. 대웅제약의 전일종가는 14만5300원이다.위해주 한국투자증권 연구원은 대웅제약의 별도 매출액을 3432억원(YoY +5%), 영업이익을 578억원(YoY +17%)으로 전망.

-

- [2025 대한민국 재계 지도 출간 기념 포럼] '글로벌 금융위기와 추세 전환'_이민주 더밸류뉴스 편집국장

-

- 젊은 자본시장 미디어 '더밸류뉴스'를 소개합니다.

-

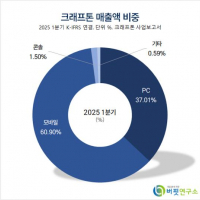

- [버핏 리포트]크래프톤, 1Q 높은 기저로 2Q 컨센 하회…하반기 콜라보·콘텐츠 효과 기대–SK

- SK증권이 3일 크래프톤(259960)에 대해 전월대비 주가 수익률은 2.3%로 업종 내 상대 매력도가 하락했으나 하반기 배틀그라운드(PUBG) 콜라보와 프리미엄 콘텐츠 효과가 있을 것이라며, 투자의견 ‘매수’와 목표주가 50만원을 유지했다. 크래프톤의 전일 종가는 35만8500원이다.SK증권의 남효지 애널리스트는 “2분기 매출액 6971억원(전년.

-

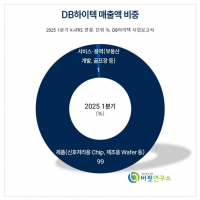

- [버핏 리포트] DB하이텍, 중국 파운드리 공급망 수혜 지속 전망...하반기 실적 개선 기대↑ -상상인

- 상상인증권이 3일 DB하이텍(000990)에 대해 최근 미중 무역 협정이 일시적 봉합의 성격을 띄고 있는 상황에서 중국 Fabless 고객사 8인치 파운드리 수요는 지속될 것으로 전망된다며 투자의견은 매수, 목표주가는 5만6000원으로 상향했다. DB하이텍의 전일 종가는 4만5650원이다.정민규 상상인증권 연구원은 DB하이텍의 2분기 실적으로 매출액 3047억..

-

- [시황] 미국증시, 민간 고용 둔화 및 미국-베트남 무역 합의 소식에 혼조 마감

- 미국은 민간 고용 둔화 및 미국-베트남 무역 합의 소식에 혼조 마감했다. ADP 민간 고용 감소 전환에도 미국-베트남 무역 합의 소식에 강세다. 다우지수는 헬스케어 부진에 약보합 마감했다.유럽은 미국 대규모 감세안 내 친 재생에너지 내용이 확인돼 상승 마감했다. 미국 OBBBA(도널드 트럼프 2기 핵심 정책 의제 담은 세제·지출 법안) 상.