- 최신뉴스더보기

-

-

- [버핏 리포트] SK하이닉스, “영업익 170조 상향”…메모리 가격 급등 마무리 국면 – 키움

- 키움증권은 3일 SK하이닉스(000660)에 대해 2026년 영업이익 전망치를 170조원으로 상향 조정하며 투자의견 ‘매수’를 유지하고 목표주가를 기존 110만원에서 130만원으로 올렸다. 지난 27일 종가는 106만1000원이다.박유악 키움증권 애널리스트는 “1분기 영업이익이 32조원으로 시장 컨센서스를 상회할 것”이라며 “범용 디램(DRAM)...

-

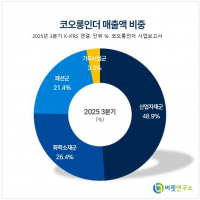

- [버핏 리포트] 코오롱인더, 25년 일회성 손실 적자...26년 일회성 손실 제거 개선 전망 - 하나

- 하나증권은 3일 코오롱인더(120110)에 대해 일회성 손실이 제거되며 패션을 제외한 전 사업부가 개선될 것으로 전망, 이를 근거로 투자의견 ‘매수’를 유지하고 목표주가 9만원을 제시했다. 코오롱인더의 지난 종가는 6만7600원이다. 윤재성 하나증권 연구원은 “25년 4분기 영업이익은 98억원으로 컨센서스(461억원)를79% 하회했다”...

-

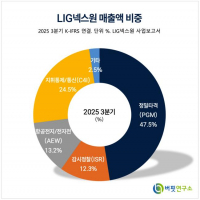

- [버핏 리포트] LIG넥스원, 미국 ‘패트리어트’ 보완할 ‘천궁-II’…수출 가시성 확대 - 하나

- 하나증권은 3일 LIG넥스원(079550)에 대해 중동향 천궁-II 수출 확대와 미국 시장 진출 가능성을 긍정적으로 평가했다. 이에 투자의견 ‘매수’ 유지하고, 목표주가를 71만원으로 상향했다. LIG넥스원의 지난달 27일 종가는 50만9000원이다.채운샘 하나증권 애널리스트는 “LIG넥스원의 핵심 성장 동력은 유도무기 체계의 경쟁력”이라..

-

- [주간뉴스클리핑]산업(유통, 중기벤처)

- 유통"대형마트 새벽 배송은 사형선고"…분노한 슈퍼 업주들대만 쿠팡도 개인정보 유출… 20만개 계정 무단 접근이마트, 규제 완화 '최대 수혜' 기대…'의무휴업' 변수로중기벤처민희진의 제안 “풋옵션 256억원 포기…분쟁 끝내고 창작 무대에서 경쟁하자"긴장하는 컬리·오아시스…IPO 밸류 방어 '시.

-

- [환율] 위안-달러 6.8820위안 … 0.35%↑

- [버핏연구소] 03일 현재 서울외환시장에서 거래되는 위안/달러 환율은 6.8820위안(으)로, 전일비 0.35% 상승세를 보였다.[...

-

- [환율] 엔-달러 157.5000엔 … 0.93%↑

- [버핏연구소] 03일 현재 서울외환시장에서 거래되는 엔/달러 환율은 157.5000엔(으)로, 전일비 0.93% 상승세를 보였다.[출...

-

- [환율] 유로-달러 0.8535유로 … 0.83%↑

- [버핏연구소] 03일 현재 서울외환시장에서 거래되는 유로/달러 환율은 0.8535유로(으)로, 전일비 0.83% 상승세를 보였다.[...

- 많이 본 뉴스더보기

-

-

디와이피엔에프, 기계주 저PER 1위... 3.97배

디와이피엔에프(대표이사 유병욱. 104460)가 2월 기계주 저PER 1위를 기록했다.버핏연구소 조사 결과에 따르면 디와이피엔에프가 2월 기계주 PER 3.97배로 가장 낮았다. 케이피에프(024880)(5.06), 코메론(049430)(5.32), 흥국(010240)(5.56)가 뒤를 이었다.디와이피엔에프는 3분기 매출액 1085억원, 영업이익 111억원으로 전년동기대비 매출액은 72.8%, 영업이익..

-

[신규 상장 종목] 덕양에너젠, 전일비 0.97% ↑... 현재가 3만 1350원

6일 오후 1시 9분 기준 국내 주식시장에서 덕양에너젠(0001A0)가 전일비 ▲ 300원(0.97%) 오른 3만 1350원에 거래 중이다. 덕양에너젠은 수소·LNG 등 친환경 에너지 인프라의 구축·운영을 수행하는 에너지 솔루션 기업이다. 수소충전소 운영과 에너지 유통을 중심으로 수소경제 확대에 대응한 사업을 전개하고 있다. ...

-

[원자재] 리오틴토·글렌코어 초대형 합병 무산…“동 중심 재편 기대에 제동”

글로벌 광산업계의 초대형 이벤트로 주목받던 Rio Tinto와 Glencore의 합병 협상이 최종 결렬됐다. 합병 무산 소식이 전해지자 Glencore 주가는 런던 시장에서 장중 최대 11% 급락했으며, Rio Tinto 주가도 약 2% 하락했다. 시장이 기대했던 ‘초대형 동(구리) 플레이어’ 탄생이 좌초되면서 실망 매물이 빠르게 출회된 모습이다. 이번 합병은 친환.

-

[버핏 리포트] HD현대, '깜짝 실적'에 로봇·정유 호재까지… '매수 유지' - 삼성

삼성증권이 13일 HD현대(267250)에 대해 "비상장 자회사들 가치 상승을 감안하면 여전히 추가 상승여력이 존재한다"며 투자의견 '매수'를 유지하고, 목표주가를 30만원으로 '상향'했다. HD현대의 전일종가는 26만1000원이다. 박세웅 삼성증권 애널리스트는 HD현대의 연결 영업이익이 전분기대비 16% 증가하면서 시장 추정치를 21% 상회했.

-

[버핏 리포트] HL만도, 전장 수주 늘었지만 성장세 '주춤'…목표가 8만원 유지- NH

NH투자증권이 6일 HL만도(204320)에 대해 "전장 제품 중심의 수주 확대는 긍정적이나, 지난해 연간 목표의 87% 달성에 그쳤고, 올해 보수적인 매출액 성장률 전망치로 본격 성장은 내년 이후가 될 것"이라며 투자의견 '매수'와 목표 주가 8만원을 유지했다. HL만도의 전일 종가는 6만1500원이다.하늘 NH투자증권 애널리스트는 "HL만도의 4분기 ...