"

버핏 리포트

"

에 대한 검색결과입니다.

-

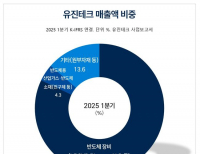

- [버핏 리포트] 유진테크, 1Q 실적 기대치 하향...고객사 전환투자 속도조절에 눈높이↓ -한화

- 한화투자증권이 19일 유진테크(084370)에 대해 실적 추정치 햐향에 따른 실적 흐름이 2분기까지 이어질 것을 고려하면 단기간 내 주가 상승 동력을 찾기는 어려…

- 2025-05-19김호겸

-

- [버핏 리포트] 농심, 2분기부터 본격적 실적 턴어라운드 전망…투자의견과 목표주가 유지-DS

- DS증권은 16일 농심(004370)에 대해 2분기부터 본격적으로 실적이 향상될 것이라며 투자의견 매수와 목표주가 54만원을 유지했다. 농심의 전일종가는 41만5000원이…

- 2025-05-16채종일

-

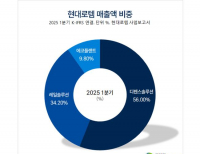

- [버핏 리포트] 현대로템, K2 전차 긍정적 수주 환경 마련...추가 수출국 확보 전망 – 메리츠

- 메리츠증권은 16일 현대로템(064350)에 대해 계절적 비수기에도 방산수출의 높은 수익성과 레일솔루션의 긍정적인 체질을 확인했다며, 투자의견 ‘매수를 유…

- 2025-05-16이승윤

-

- [버핏 리포트] 이수페타시스, 1Q 스위치 매출 확대로 깜짝 실적...2Q 제품 믹스 개선 예상 -BNK

- BNK투자증권이 이수페타시스(007660)에 대해 최종 수요 성장 둔화 추세와 유증 반영 후 밸류에이션 기준으로 주가가 과거 평균 수준에 도달한 상태임을 고려할 …

- 2025-05-16김호겸

-

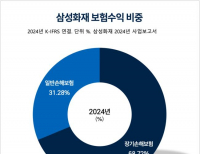

- [버핏 리포트] 삼성화재, 보험손익 둔화에도 차별적 자본안정성 '주목' -LS

- LS증권은 15일 CJ제일제당(000810)에 대해 차별적인 자본적정성을 보유하고 있어 지속적인 배당성향이 가능하고 중장기적으로 주주환원 확대 니즈가 꾸준히 제기…

- 2025-05-15채종일

-

- [버핏 리포트]JYP Ent., 1Q 실적 무난...2Q부터 투어·음반 판매로 성장 예고 – 한국투자

- 한국투자증권이 15일 JYP Ent.( 035900)에 대해 1분기는 음반 발매와 대형 공연이 적어 실적이 무난했고 2분기부터 투어 및 음반 판매 증가로 실적이 오를 것이라며,…

- 2025-05-15이승윤

-

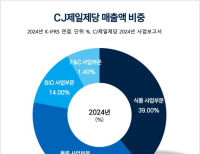

- [버핏 리포트] CJ제일제당, 목표주가↓…하반기 실적 개선 가능성과 밸류는 여전히 매력적-유안타

- 유안타증권은 14일 CJ제일제당(097950)에 대해 하반기부터는 실적 반등이 예상되지만 실적 추정 하향을 반영해 투자의견은 매수로 유지하고 목표주가는 35만원으…

- 2025-05-14채종일

-

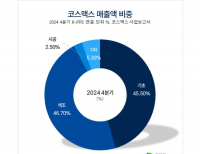

- [버핏 리포트] 코스맥스, 중국 매출 성장 전환...2Q 역대 최대 매출 경신 기대↑ – NH

- NH투자증권은 14일 코스맥스(192820)에 대해 한국과 동남아 법인은 고성장이 지속되고 있고 중국은 매출 성장 전환하며 양호한 수익성을 기록했다며, 투자의견 …

- 2025-05-14이승윤

-

- [버핏 리포트] 바텍, 1Q 해외시장 매출 성장세… 2Q 실적 '맑음'-유진

- 유진투자증권이 14일 바텍(043150)에 대해 1분기 국내를 제외한 해외 전지역에서의 매출이 증가했고, 2분기엔 선진시장 지배력 확대 및 신흥시장 보급형 제품 공…

- 2025-05-14김호겸

-

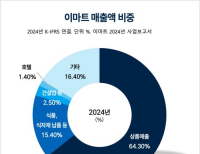

- [버핏 리포트] 이마트, 여전한 업종 최선호주…실적 개선과 향후 전망 모두 양호-신한

- 신한투자증권은 13일 이마트(139480)에 대해 오프라인 사업 통합 시너지와 본업 경쟁력 강화를 통한 실적 개선세 가시화되고, 대선 국면 내수 활성화 대책과 소…

- 2025-05-13채종일