Update2026.06.01 월

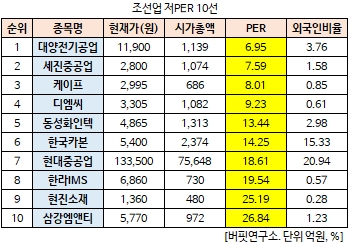

[버핏연구소 김승범 연구원] 대양전기공업(108380)의 PER(주가수익비율)가 6.95배로 조선 업체 가운데 가장 낮았다.

18일 오후 12시 7분 현재 조선업에 속한 27개 종목(우선주 제외) 가운데 대양전기공업의 PER가 6.95배로 가장 낮았다. 대양전기공업이 가장 낮은 PER를 기록한 가운데 세진중공업(075580)(7.59배), 케이프(064820)(8.01배), 디엠씨(101000)(9.23배)가 뒤를 이었다.

PER는 시가총액을 순이익으로 나눈 값으로 낮을 수록 저평가돼 있다고 본다. PER가 낮다는 것은 주당이익에 비해 주식가격이 낮다는 것을 의미한다. 그러므로 PER가 낮은 주식은 앞으로 주식가격이 상승할 가능성이 크다.

대양전기공업은 1988년 산업용 조명등기구, 전자시스템, 배전반 등의 제조 및 판매를 목적으로 설립됐다. 현재는 조선, 방위산업, 철도차량, 자동차산업 등으로 사업을 다변화하고 있다. 사업부문으로는 조선 및 해양기자재 산업, 함 내외 통신시스템을 비롯한 배전반, 전자시스템을 생산하는 방위산업, 육상용 조명 및 철도차량용 전기제품 사업부문으로 구분된다.

특히 조선기가재와 관련된 조명등기구는 시장점유율 1위를 유지하고 있다. 전기전자분야에서도 지속적인 연구개발 활동으로 함 내외 통신장비를 현재 해군에 납품중이다.

하나금융투자의 박무현 애널리스트는 『내년 선박 발주량은 662척으로 2017년 예상 발주량 429척과 비교해 54.3% 늘어날 것』이라며 『662척의 발주 전망에서 탱커는 237척, LNG선 30척, LPG(액화 석유 가스)선은 60척으로 전망된다』고 분석했다.

이어 『2018년 선박 발주 전망도 탱커와 가스운반선이 중심』이라며 『LNG선과 LPG선은 한국 조선소들의 인도량 증가로 잔고가 소진되면서 다시 발주량이 늘어날 움직임을 보이고 있다』고 덧붙였다. [ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>