Update2026.01.19 월

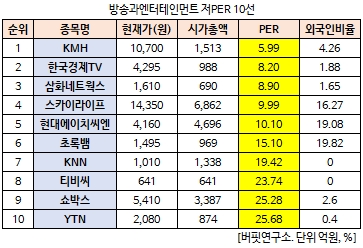

[버핏연구소 김승범 연구원] KMH(122450)의 PER(주가수익비율)가 5.99배로 방송과엔터테인먼트 업체 가운데 가장 낮았다.

24일 오전 10시 52분 현재 방송과엔터테인먼트 업종에 속한 50개 종목(우선주 제외) 가운데 KMH의 PER가 5.99배로 가장 낮았다. KMH의 PER가 가장 낮은 가운데 한국경제TV(039340)8.20배), 삼화네트웍스(046390)(8.90배), 스카이라이프(053210)(9.99배)이 뒤를 이었다.

PER는 시가총액을 순이익으로 나눈 값으로 낮을 수록 저평가돼 있다고 본다. PER가 낮다는 것은 주당이익에 비해 주식가격이 낮다는 것을 의미한다. 그러므로 PER가 낮은 주식은 앞으로 주식가격이 상승할 가능성이 크다.

KMH의 주력 사업인 방송송출서비스사업은 방송채널사용사업자(이하 PP)의 프로그램을 편성표에 맞게 운행하여 플랫폼 사업자까지 전송하는 별정통신사업이며, 70여개 이상의 채널을 송출하고 있는 국내 최대규모의 사업자다.

주요 종속회사인 ㈜아시아경제는 2005년 6월 설립되었으며, 뉴스서비스, 온라인 콘텐츠 제공을 고유 사업으로 하고 있으며, ㈜팍스넷은 증권정보서비스 및 금융솔루션 제공을 고유 사업으로 영위하고 있다.

KMH는 회사 주식을 보유한 개인투자자 일부가 지난 22일 회사를 상대로 서울남부지법에 전환사채 발행 무효 소송을 제기했다고 23일 공시했다. 피고는 KMH 대표이사이며 소송가액은 1억원이다.

원고들은 회사 측이 지난 18일 발행한 38억원 규모의 CB의 발행을 취소해 달라며 소송을 제기했다. 이에 대해 한 업계 관계자는 "전환사채 발행으로 주주가치 희석에 대한 우려가 있어 개인 주주들이 소송을 제기한 것으로 보인다"고 설명했다.

사채만기일은 2021년 1월18일이며 전환청구기간은 2019년 1월18일부터 2020년 12월 18일까지다. 해당 전환사채 중 28억원 상당은 KMH 특수관계사인 제이더블유씨인터내셔널에 발행됐다. [ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>