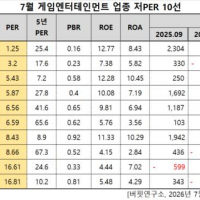

Update2026.07.26 일

국내의 인수합병(M&A) 역사상 대표적인 실패 사례는 '금호아시아나그룹의 대우건설 인수'와 '해태그룹의 해태전자 인수'가 꼽힌다.

금호아시아나그룹은 2006년 말 대우건설을 인수했다가 3년 후 대우건설 재매각을 발표했다. 금호아시아나그룹의 대우건설 인수는 왜 실패했을까?

◆금호아시아나그룹, '적정가 3조' 대우건설을 두 배 이상(6.4조) 비싸게 매입

금호아시아나그룹이 잘 아는 분야의 기업을 인수한 것은 사실이다. 금호아시아나그룹은 건설업을 영위하는 금호산업, 금호건설을 갖고 있었다.

문제는 너무 비싸게 샀다는 사실이다. 당시 대우건설 주가를 기준으로 하면 대우건설의 매입 가격은 3조원 정도가 적정 가격이었다. 다시 말해 당시 대우건설 주가는 1만 2600원이었는데, 이를 시가총액으로 환산하면 3조원 가량이었다. 당시 또 다른 인수 후보였던 A기업이 조사한 바로도 적정인수가격은 3조원 내외였다.

그런데 금호아시나아그룹이 대우건설을 인수한 대가로 매입한 가격은 6조 4,000억원(72.1%. 주당 2만 7000원)이었다. 적정가격보다 두 배 이상 비싸게 매입한 것이다.금호측은 이 자금을 어떻게 마련했을까? 금호측은 자금이 풍부하지 않았다. 그래서 결국 이런 식으로 자금을 조달했다.

서울 종로구 금호아시아나빌딩. [사진=더밸류뉴스]

1) 자체자금 2조원

2) 계열사 차입금 1조원

3) 재무적 투자자 유치 자금 3조 5,000억원

M&A 후 대우건설의 지분구성은 금호측 32.5%, 재무적 투자자 39.6%, 기타 27.9%가 됐다. 금호측의 경영권 확보 지분은 자체지분 32.5%에 재무적 투자자 지분 39.6%를 합한 72.1%이다.

재무적 투자자가 보유하고 있는 지분에 부여된 경영권은 금호측이 행사하되, 이들이 갖는 권리는 다음과 같았다.

① 매년 확정 현금배당 : 8%로 추정(연간 2,800억원)

② 푹백옵션(Put Back Option) : 3년 뒤 주가가 주당 3만 1,500원을 밑돌 경우 주당 3만 1,500원에 금호측이 재무적 투자자의 주식을 인수하는 의무가 있다.

따라서 재무적 투자자의 투자액 3조 5,000억에 대한 3년간의 예상수익율은 40%가 된다(차익 1조 4,000억원(3년간 현금배당 8,400억원 + 시세차익 6,000억원) / 3조 5,000억원) * 100 = 40%)

결론적으로 얘기하면 금호 아시아나측은 아무리 작게 잡아도 인수대금 6조 4,000억의 70%에 해당되는 4조 5,000억을 차입금으로, 그것도 고금리의 단기차입금으로 조달했다는 얘기다.

문제를 좀 더 복잡하게 만든 것은 금호측이 2008년도에 대한통운도 4조 1,000억에 인수 했는데 이 과정에서 대우건설의 보유 현금 1조 6000억원을 인수대금으로 사용했다.

결국 2009년도 말 풋백옵션 행사일이 도래하면서 4조원을 상회하는 자금상환 압박속에 금호측은 손을 들어버렸고 결과는 비참했다.

① 대우건설의 재매각 : 재무적 투자자와 금호아시아나 그룹 보유 지분 중 50% +1주를 산업은행으로 주당 1만 8,000원으로 매각, 이후 산업은행의 대우건설 재매각

② 금호아시아나 그룹의 축소 및 실질적인 분할

금호아시아나그룹의 대우건설 인수합병(M&A) 일지 :

▲1999년 8월26일 =㈜대우 등 대우그룹 12개사 워크아웃 개시

▲2003년12월30일=대우건설 및 대우인터내셔널 워크아웃 졸업 및 공동매각 협의회 구성

▲2006년1월26일 =최종입찰대상자 선정(금호아시아나그룹 등 6개사)

▲2006년11월15일=금호아시아나그룹 대우건설 인수 본계약

▲2009년6월28일 =금호아시아나그룹 대우건설 재매각 발표

금호 아시아나 그룹 현황(2005년) 대우 건설 인수시 건설부문 예상

매출 11조 1147억원 시공 능력 평가 공사액 7조 1,000억원

영업익 8155억원 수주 잔액 22조원

당기 순이익 5079억원 대우 건설 2006년 영업이익 6300억원

인수합병(M&A) 시장에서 금호아시아나그룹의 대우건설 인수건은 유명하다. 규모도 규모지만 지나치게 높은 인수가격 때문에 이후 M&A시장에서 다른 M&A건의 인수가격을 과도하게 상향시킨 주범으로 지목 받았고 결과적으로 M&A시장을 얼어붙게 만들었다고 지금까지도 원성이 자자하다

M&A의 적정 인수가격은 ‘기업의 가치 + Some of 인수 후 기대되는 시너지'이다. 20~30% 프리미엄(Premium)을 인정한다고 해도 대우 건설의 인수가격은 3조 5,000억을 넘지 않아야 된다는 것이 상식이다.

◆해태그룹, 인켈과 나우정밀 부실 실사(due diligence)∙비싸게 매입

해태그룹 산하 해태전자의 인켈, 나우정밀 인수도 실패 케이스로 지금도 회자되고 있다.

1980~1990년대 오디오시장의 과열을 설명하는 하나의 상징적 사례가 바로 해태전자의 인켈(1994년), 나우정밀(1995년)인수다.

당시 롯데-해태간 제과업계 라이벌 경쟁이 한창이었다. 맞수인 롯데가 '롯데파이오니어'란 이름으로 콤포넌트 시장에서 한자리를 꿰찬걸 부러워한 나머지 결국 해태도 전자사업에 뛰어들기로 결정했다.

다음은 해태전자 임원을 지냈던 A씨가 들려준 인수합병(M&A) 내막을 들어보자. 당시 한국 기업의 M&A의 허점을 그대로 보여준다.

"인켈을 인수한 뒤 드러난 우발채무 등 부실이 예상외로 컸고 이것이 해태전자를 일격에 동반 부실로 몰고 갔다. 인수전 인켈에 대한 정밀한 실사가 전혀 이뤄지지 않았다. 박건배 해태그룹 회장과 인켈 대주주가 친분이 있다는 점 때문에 '믿고 하자'는 식이었다."

인켈, 나우정밀 인수 등 전자사업에 대한 과도한 투자와 미진금속을 모태로 설립한 해태중공업에서 지속적인 적자가 발생하면서 부채가 크게 증가해 해태그룹은 자금난을 겪게 된다.

1997년 들어 한보사태, 기아사태 등으로 자금시장이 경색되고 국가부도사태인 IMF(국제통화기금) 사태가 터지면서 해태그룹은 결국 부도위기에 처하게 됐으며, 급기야 보유 부동산 및 투자주식 일부를 매각하는 자구책을 마련하였으나 결국 1997년 11월 1일 해태제과를 비롯한 해태그룹 3개 계열사가 부도를 냈다.

부도를 낸 해태제과, 해태전자, 대한포장공업 등 해태 3개 계열사는 지난달 31일 조흥은행 남산지점에 돌아온 어음 100억 원 등 모두 1백96억원을 결제하지 못해 최종 부도처리된 것이다. 해태그룹의 몰락이었다.

해태그룹은 1997년 부도로 침몰하기 전 까지만 하여도 해태제과를 모기업으로 총 15개의 계열사에 1만4천여 명의 임직원을 거느리고 있었다. 1996년 말 기준으로 자산총액 3조3천9백 여억 원, 매출액 2조 7,100여억 원으로 재계 24위에 랭크되어 있었다. 모기업인 해태제과는 지난 1945년 해방되기 전의 `영강 제과'를 이 회사에서 근무하던 박병규(朴炳圭), 민후식(閔厚植), 신덕본(申德本), 한달성(韓達成) 4인이 불하받아 `해태제과 합명회사'로 탄생한 해방 동이 기업이다.

현재 서울 용산구 남영동 131번지에 있는 해태제과 식품의 사옥도 영강제과가 있던 바로 그 자리에 세운 것이다.

해태제과는 초기에 `해태 카라멜'로 명성을 얻었으며 그 후 카라멜과 웨하스, 제리, 풍선껌 등으로 1950-60년대를 풍미하고, 70년대에는 식품업계 불후의 명품인 부라보콘, 맛동산을 탄생시키며 전성기를 구가했다. 해태제과는 1973년 해태음료㈜, 78년 해태상사㈜, 79년 해태전자㈜를 설립하여 사업부문을 다각화했는데 이는 67년 롯데가 등장, 제과업계의 경쟁이 치열해지자 다른 부문에서 활로를 모색하기 위한 것이었다.

1977년 박병규(朴炳圭) 회장이 타계하자 1981년 3인 동거체제는 끝이 나고 박병규 회장의 아들인 박건배(朴健培) 회장이 당시 33세의 젊은 나이로 해태제과. 음료. 상사 등 3개사를 맡아 1997년 부도로 그룹이 해체될 때까지 이끌어왔다.

해태그룹은 81년 코래드, 82년 해태타이거즈와 해태유통을 잇달아 설립했으며 90년 해태제과 내에 건설사업부를 설립했다.

박건배 회장은 회장 취임이후 脫식품을 선언하고 전자, 건설, 유통사업을 주력으로 키우겠다고 강조하여 1994년 인켈, 1995년 나우정밀을 잇달아 인수해 1996년 해태전자에 합병시키는 등 전자. 통신에 힘을 쏟았다. 해태그룹은 1997년까지만 해도 제과, 음료 사업에 호조를 보였고 전자도 상반기에 흑자로 전환하는 등 상사를 제외한 대부분의 계열사들이 영업에 호조를 보여 왔다. 그렇지만 해태전자의 무리한 인켈, 나우정밀 인수 후유증과 IMF가 겹치면서 무너졌다.

여기서 우리가 얻을 수 있는 교훈은 '아무리 좋아 보이는 기업도 싸게 혹은 적정 가격에 매입하라'는 것이다.

※출처를 밝히면 자유롭게 인용 가능합니다.