Update2026.01.19 월

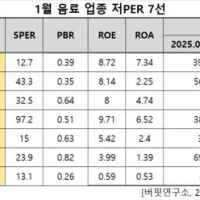

[버핏연구소 김승범 연구원] 컬러레이(900310)의 PER(주가수익비율)가 3.13배로 화장품 업체 가운데 가장 낮았다.

30일 오전 10시 7분 현재 화장품 업종에 속한 33개 종목(우선주 제외) 가운데 컬러레이의 PER가 3.13배로 가장 낮았다. 컬러레이가 가장 낮은 PER를 기록한 가운데 오가닉티코스메틱(900300)(4.42배), 에스엔피월드(263920)(10.28배), 씨티케이코스메틱스(260930)(11.40배)가 뒤를 이었다.

PER는 시가총액을 순이익으로 나눈 값으로 낮을 수록 저평가돼 있다고 본다. PER가 낮다는 것은 주당이익에 비해 주식가격이 낮다는 것을 의미한다. 그러므로 PER가 낮은 주식은 앞으로 주식가격이 상승할 가능성이 크다.

컬러레이는 2013년 해외상장을 목적으로 설립된 홍콩지주회사로서 실질영업자회사인 저장컬러레이의 지분을 100% 소유하고 있다. 컬러레이는 진주광택안료를 기반으로 하는 화장품용 진주광택안료의 연구개발, 제조와 판매 및 유통, 운모파우더의 제조, 유통 및 판매를 수행중이며 지속적인 신제품 개발을 통해 제품 라인업은 1000여종에 달할 만큼 다양하다.

높은 기술력과 높은 수익성을 기반으로 독과점적 시장 지위를 확보해 미국 코보, 이탈리아 인터코스와 협력관계를 구축했고 샤넬·맥·로레알·에스티로더 등 세계적인 화장품 브랜드에 재료를 공급하고 있다.

지난해 8월 코스닥에 상장한 컬러레이는 상장 직후인 9월에도 중간배당을 실시한 바 있다. 배당성향은 이번과 같은 20%였다. 국내 증시에 상장한 중국계 회사로는 최초로 배당성향 20%를 기록한 것으로서 보통주 1주당 44.07원, 총 24억원 규모의 배당금을 지급했다.

줘중비아오 컬러레이 대표이사는 "주주가치를 높이고 한국 시장의 '차이나디스카운트'를 해소해 나가기 위해 이번 현금배당 계획을 결정했다"면서 "컬러레이의 주주친화정책 기조는 여건이 되는 한 앞으로도 적극적으로 유지해나갈 방침"이라고 강조했다. [ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>