Update2026.01.19 월

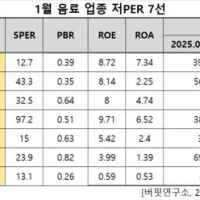

[버핏연구소 김승범 연구원] 창해에탄올(004650)이 최근 증권사에서 발표된 종목 가운데 목표주가 괴리율이 가장 높은 것으로 나타났다.

2일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발표된 증권사 리포트 가운데 창해에탄올의 목표주가 괴리율이 44.22%로 가장 높았다. 신영증권의 김윤오 애널리스트는 창해에탄올의 목표주가를 3만2000원으로 제시하며 전일 종가(1만7850원) 대비 44.22%의 괴리율을 기록했다.

창해에탄올이 목표주가 괴리율 1위를 기록한 가운데 삼화네트웍스(046390)(41.77%), 텔코웨어(078000)(40.20%), 중앙백신(072020)(40.17%) 등이 뒤를 이었다.

괴리율이란 증권사 애널리스트가 제시한 목표주가와 현재 주가와의 차이를 백분율로 표시한 지표다. 예를 들어, 애널리스트가 목표주가를 1만원이라 했을 때, 현재 주가가 5,000원이라면 주가 괴리율은 100%가 된다. 보통 증권사의 목표 주가와 현재 주가와의 차이(괴리율)가 크게 벌어지는 종목일수록 주식시장에서 저평가 상태로 평가한다.

신영증권은 창해에탄올에 대해 동종 기업 대비 풍부한 밸류에이션 매력 외에도, 현재 저평가된 자기주식을 매입 중에 있다는 점을 주목해야 한다고 분석했다. 투자의견 「매수」와 목표주가 3만2000원으로 유지했다.

신영증권의 김윤오 애널리스트는 『지난해 4분기 매출액은 578억원으로 양호하나, 영업이익은 당초 예상을 밑도는 27억원으로 예상된다』며 『정부 당국이 권고한 위생 관련 투자를 자산으로 인식하지 않고 일회적인 비용으로 처리하기 때문에 30억원 내외의 비용이 발생할 것』이라고 분석했다.

그는 『올해 창해에탄올의 매출액은 베트남 현지 유통 사업의 호조로 전년 대비 5.5% 증가한 2327억원을 기록할 것』이라며 『영업이익은 지난해 주정 사업 합병과 관련한 위로금 지급의 기저(基低), 합병에 따른 시너지, 외국산 재료비 감소, 그리고 주류 자회사의 인력 구조조정이 맞물리며 전년 대비 2.2배 증가한 274억원으로 추정한다』고 설명했다.

이어 『창해에탄올의 가치는 적어도 주정업계 2위인 진로발효(시가총액 2490억원)에 준할 수 있는 것』이라며 『현재 저평가된 자기주식을 매입 중 에 있다는 점을 주목해야 한다』고 덧붙였다. [ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>