Update2024.11.09 토

[버핏연구소= 이현지 기자] 10일 13시 25분 기준 글로벌텍스프리(204620)는 전일비 2.05%(35원) 하락한 1675원으로 거래되고 있다.

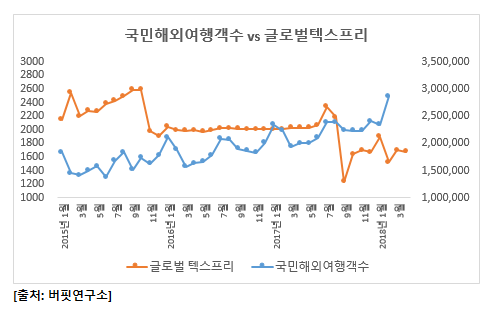

한국관광공사에서 공개한 2015년 1월부터 현재까지 국민 해외여행객 수와 글로벌텍스프리의 주가를 비교했을 때, 국민 해외여행객 수와 글로벌텍스프리의 글로벌텍스프리 주가는 -0.59의 상관관계(correlation coefficient)를 보였다. 즉 국민 해외여행객 수가 증가하면 글로벌텍스프리의 주가는 하락하는 것을 확인할 수 있다.

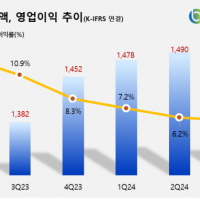

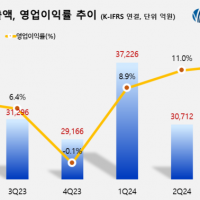

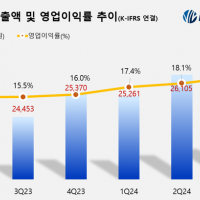

글로벌텍스프리는 외국인 관광객에 대한 내국세 환급대행사업을 주요사업으로 영위하고 있다. 외국인의 국내 소비에 대한 부가세를 환급해주면서 일정 부분을 환급대행사인 동사가 수수료로 수취하면서 매출이 발생하고 있으며 공항, 항만 등에 설치된 환급창구, 무인자동환급기기 등을 통해 환급대행 업무를 수행하고 있다.

중국인 관광객이 증가하면서 중국 최대 핀테크인 알리페이와의 업무제휴를 통해 알리페이 계좌로 택스리펀드 환급금을 받을 수 있는 시스템을 구축하였다. 유니온페이와의 제휴를 통해 세계 최초로 유니온페이 온라인 실시간 환급서비스를 제공하고 있으며 2017년 1월 UnionPay International(UPI) 전세계 최우수 택스리펀드 협력사에 선정된 바 있다.

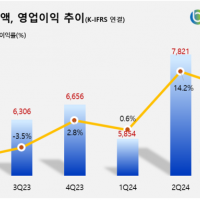

매출구성은 수수료수입 93.62%, 기타수익 6.38% 등으로 구성된다.

039130:하나투어, 008770:호텔신라, 204620:글로벌텍스프리

[ⓒ무단 전재 및 재배포 금지]

----------------------------------------------------

[공지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>