Update2024.11.09 토

[버핏연구소=김진구 기자] KB증권은 11일 GS홈쇼핑(028150)에 대해 주가 모멘텀이 다소 낮아 보일 수 있으나 자산가치, 배당 메리트, 안정적인 실적 흐름 등을 고려할 때 매수 접근이 적합하다며 투자의견 「매수」와 목표주가 24만원을 제시했다. 이날 오후 1시 17분 현재 GS홈쇼핑의 주가는 18만700원이다.

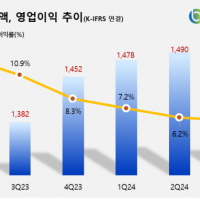

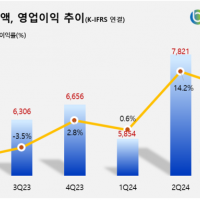

KB증권의 박신애 애널리스트는 『지난해 말 기준 현금 및 현금성자산은 총 6466억원을 보유하고 있고, 이는 시가총액의 54%에 해당한다』며 『오랜 기간 무차입 경영을 유지하고 있으며, 매년 잉여현금흐름 1000억원 이상을 창출한다』고 분석했다.

그는 『풍부한 현금흐름을 바탕으로 유통 섹터에서 가장 높은 배당수익률을 자랑한다』며 『2014년부터 줄곧 40% 이상의 배당성향과 3% 이상의 배당수익률을 유지하고 있다』고 설명했다.

이어 『주당배당금은 지난해 6500억원을 기록했고 2021년까지 8000원으로 확대될 것』이라며 『적극적인 주주 환원 정책은 지속될 것』이라고 전망했다.

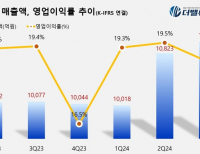

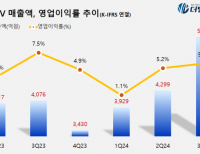

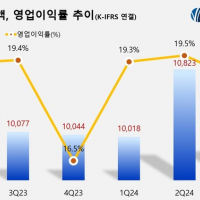

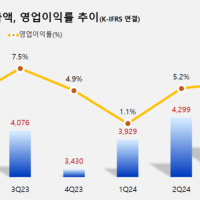

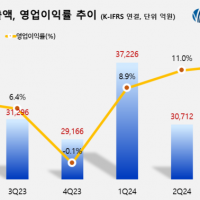

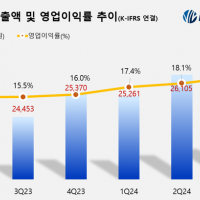

한편 『GS홈쇼핑의 취급고는 모바일 채널 성장을 주축으로 향후 3년간 연평균 5%씩 성장하고 영업이익은 연평균 7%씩 성장할 것』이라며 『마진이 높은 TV쇼핑 상품의 모바일 판매가 증가하고 있고, 모바일 전용 상품 판매도 견조한 성장세를 나타내고 있다』고 덧붙였다.

[ⓒ무단 전재 및 재배포 금지]

----------------------------------------------------

[공지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>