Update2024.11.09 토

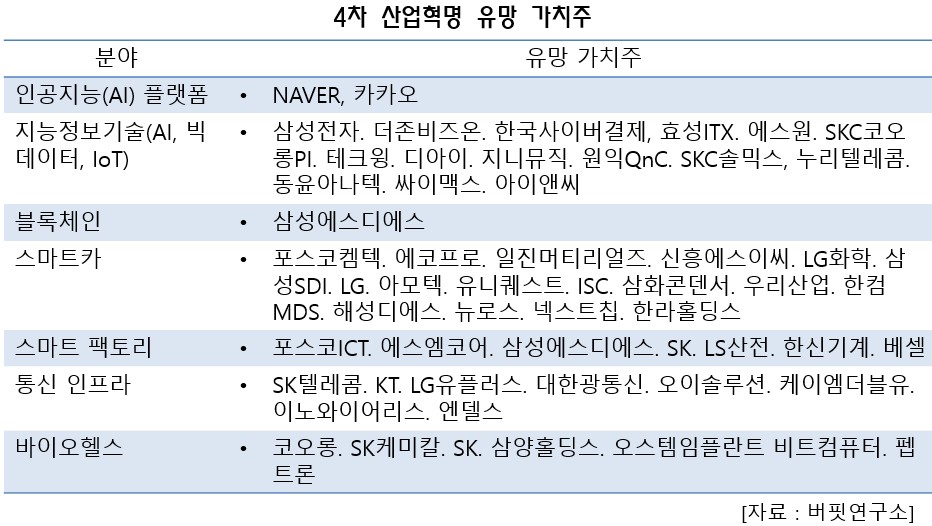

[버핏연구소=노성훈 기자] 4차 산업혁명의 유망 가치주는 NAVER와 카카오다. 가장 큰 이유는 두 회사가 4차 산업혁명의 핵심 서비스인 인공지능(AI) 플랫폼에 강점을 보유하고 있기 때문이다.

AI 플랫폼이란 음성인식 기반의 AI 기술을 기반으로 사용자의 명령을 인식하고 지시 사항을 수행하도록 지원하는 시스템을 말한다. AI 시대에는 AI 플랫폼사가 생태게에서 지배적인 영향력을 미친다. 과거 PC 및 모바일 플랫폼 시대에 하드웨어 및 소프트웨어 업체의 경쟁력도 매우 중요했던 것과 차이가 있다.

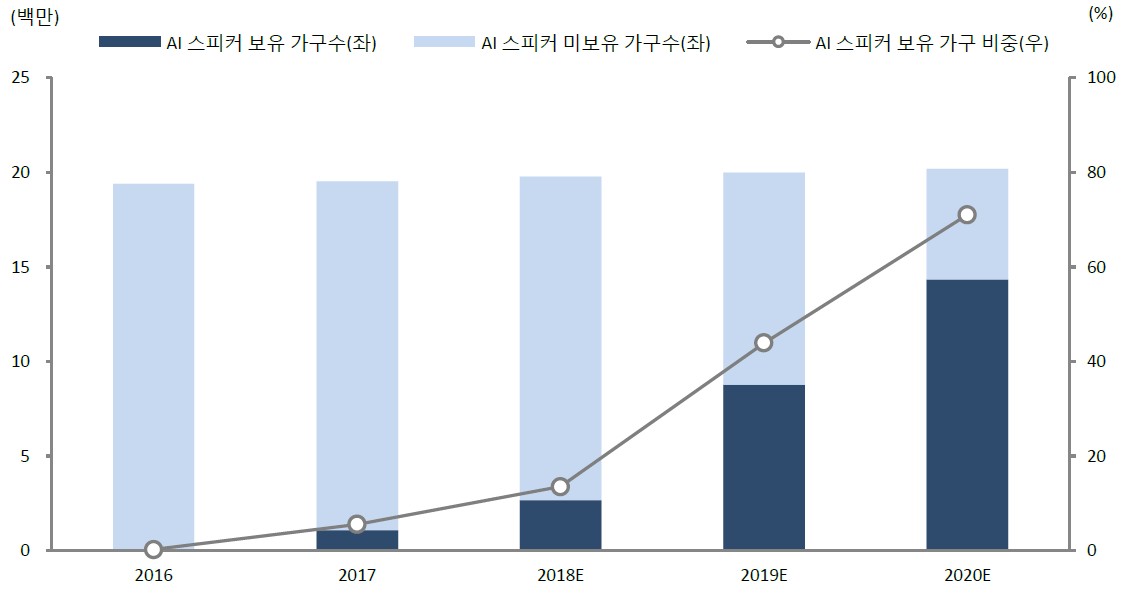

국내 인공지능(AI) 스피커 보유 가구수 전망 추이. 자료:통계청.

음성인식 기반의 AI 플랫폼은 향후 가파른 성장이 예고되고 있다. AI 기술이 딥러닝과 GPU를 바탕으로 발전함으로써 기존의 터치 방식의 스마트폰보다 더 정교하고 편리한 음성검색, 핸즈프리, 멀티태스킹, IoT 등의 다양한 사용자 경험(UX)을 제공하기 때문이다.

음성인식 AI 플랫폼은 주로 스마트폰에 탑재된 AI 음성 비서 앱(App) 또는 AI 스피커를 통해 서비스된다. 미국의 경우 전체 인구중에서 가장 큰 비중을 차지하고 있는 밀레니얼 세대가 AI 스피커의 주된 소비자층으로 부각하면서 보급률이 빠르게 확산되고 있다. 디지털기기와 가

장 친숙한 밀레니얼 세대의 구매력이 상승하는 가운데 AI 스피커에 대한 밀레니얼 세대 소비자들의 효용도가 확대되면서 글로벌 AI 스피커 시장의 성장세가 지속될 것으로 전망되고 있다.

미국과 달리 국내 AI 스피커 시장은 아직 태동기이며 통신사업자, 플랫폼 사업자, 핸드셋 제조사들 간의 경쟁구도가 형성된 상태다. 2016년 하반기에 SK텔레콤의 ‘누구’가 출시된 이후 지난해 KT를 비롯한 인터넷 기업(NAVER/카카오)들이 후발주자로 진입하면서 AI 스피커 판매량이 증가하고 있다.

KT의 AI 스피커인 ‘기가지니’는 셋톱박스 번들형(일체형)으로 판매되면서 초기 판매량은 통신사들이 다소 우위를 점하고 있으며 AI분야의 기술적 우위와 다양한 콘텐츠를 기반으로 인터넷 플랫폼사들이 빠르게 점유율을 확대 중이다. 올해는 삼성전자 및 LG전자 등 핸드셋 제조

사까지 시장에 진입할 전망으로 본격적인 경쟁이 예상된다.

KT가 출시한 기가지니 제품군. 사진제공=KT.

과거 PC 및 모바일 시대에서 디바이스의 보급률 확대는 관련기술의 발전과 보급형 저가상품의 공급이 본격화될 때 나타났다. PC의 경우 초고속 인터넷망과 PC방 대중화로 저가형 PC가 양산된 1999년, 스마트폰은 LTE 도입과 안드로이드 기반의 보급형 스마트폰이 확산되기 시작한

2011년부터 보급률이 급격히 증가했다.

마찬가지로 딥러닝 알고리즘 및 병렬 연산에 최적화된 GPU의 등장으로 AI 기술이 급진전하는 가운데 주요 기업들의 시장진입이 확대되며 국내 AI 스피커의 가격은 과거 20만~30만원 수준에서 현재 10만원 이하로 하향 안정화된 상태다. 따라서 2018, 2019년은 국내 AI 스피커의 보급률이 급증하는 분기점이 될 것으로 예상하며 국내 PC 보급률과 동일한 침투율(Penetration)을 가정할 때 2020년 국내 전체 가구수 중에서 AI스피커를 보유한 가구수의 비중은 71% 수준까지 확대될 전망이다.

현재 국내 전체 가구수 중에서 AI스피커를 보유한 가구수의 비중은 약 6% 수준으로 미국(16%)보다 훨씬 저조한 상태다. 다만 지난해 2분기부터 국내 AI스피커 판매량이 빠르게 증가하는 가운데 올해는 삼성전자와 LG전자 등 핸드셋 제조사들의 시장 진입 확대로 본격적인 성장기에 들어설 것으로 예상된다.

국내의 주요 AI 스피커 벤더들은 초기에는 주로 음악 스트리밍 서비스를 기반으로 보급률을 확대하는 전략을 구사했고 경쟁이 본격화되면서 현재는 업체별 핵심 서비스를 활용해 시장점유율을 확보하고 있다. KT와 SKT는 국내 IPTV 시장의 우위를 바탕으로 셋톱박스 교체 수요를 적극 활용할 것으로 보인다. 반면 NAVER는 검색서비스의 경쟁력을 기반으로 음성검색 시장을 확대해 나갈 전망이며 카카오는 카카오톡을 활용한 연계서비스로 시장점유율을 확보할 것으로 예상한다. 한편 삼성전자는 자체개발한 AI 플랫폼 빅스비를 활용한 생태계를 직접 구축하고 있는 반면 LG전자는 NAVER의 클로바나 아마존의 알렉사 등 외부 플랫폼을 활용한 개방형 생태계를 구축하는 전략을 구사하고 있다.

▶ NAVER, 인공지능(AI) 스타트업 인수와 2조원 육박하는 연구개발비로 강점 확보

NAVER는 인터넷 포털서비스와 모바일 메시징 앱 등의 다양한 인터넷 서비스 사업을 영위하는 플랫폼 기업이다. 주요 사업부문은 검색광고 및 디스플레이 광고, 메시징 앱 LINE, 네이버페이, 네이버 뮤직/웹 등의 콘텐츠 사업으로 구성된다. 주요 관계회사로는 일본, 대만, 태국, 인도네시아에서 주로 서비스되고 있는 메시징 앱 LINE(지분율 79.3%)이 있다.

NAVER의 국내 검색광고 시장점유율은 약 70%(17년 검색쿼리 기준) 이상으로 시장지배적 사업자로서 견조한 성장을 지속하고 있다. PC플랫폼에서의 시장지배적 지위는 모바일 플랫폼으로 이어지며 모바일 환경에서도 안정적으로 검색서비스를 안착시켰다. 메시징 앱 LINE의 경우 일본을 포함한 주요 4개국에서 약 1.7억명의 MAU를 보유중이며 초기에는 메신저내 광고 및 게임사업으로 성장했지만 이후 퍼포먼스 광고부문이 고성장하면서 외형성장을 견인하고 있다.

이같은 강점을 가진 NAVER는 4차 산업혁명 시대에도 고성장할 것으로 보인다. 지난해 자연어 처리(NLP) 등 AI(인공지능) 분야 관련 특허 약 1,000건을 보유한 제록스리서치센터유럽(XRCE)을 인수함으로써 향후 국내 AI 플랫폼 시장내 경쟁에서 유리한 입지를 구축했기 때문이다.

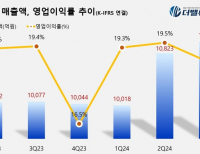

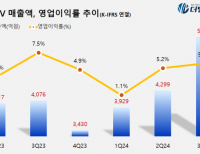

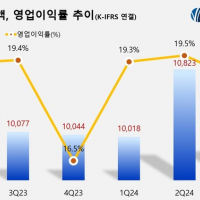

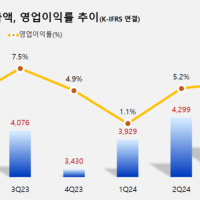

이런 강점을 얻기위해 NAVER는 지난해 연구개발비(R&D) 1조 6000억원을 투자했다. 설비투자(CAPEX) 5,000억원은 별도다. 그러다 보니 AI 분야의 투자 확대로 NAVER의 영업이익률은 2016년 1분기 27.4%에서 지난해 4분기 23% 수준까지 감소했다. 그렇지만 NAVER는 올해도 공격적인 투자기조를 유지하며 AI 기술 경쟁력은 더욱 확대될 전망이다.

국내 AI 스피커 시장은 통신사, 플랫폼사, 핸드셋 제조사 간의 경쟁구도 형성하고 있는데, NAVER는 LG유플러스, LG전자와의 제휴를 통해 향후 시장점유율 확대 측면에서 우위에 있는 것으로 보인다. 지난해 말 NAVER의 AI 스피커 누적판매량은 약 10만대 수준으로 추정되며 올해말 100만대 상회할 것으로 전망된다.

최근 검색사업 부문과 AI 플랫폼 클로바 조직 통합 후 LINE은 일본 검색 시장에 재진출한다고 밝혔다. 지난해 일본 디지털 광고 시장 규모는 1.51조엔(약 15.6조원)으로 국내 시장의 3.5배에 달한다. NAVER는 일본 시장에서 고도화된 유저 DB 분석을 바탕으로 적절한 콘텐츠 및 쇼핑상품을 노출하는 맞춤형 검색서비스를 제공할 계획을 갖고 있다.

▶ 카카오, 삼성전자 가전, 현대차 커넥티드카 협업 수혜

카카오는 AI 플랫폼 '카카오I'를 통해 삼성전자 및 현대차의 스마트 가전 및 커넥티드 카 분야로 생태계 확장 중이다. 2020년 23억달러 규모로 연평균(CAGR) 34.6%의 성장세를 나타낼 것으로 예상되는 국내 커넥티드 카시장을 선점할 가능성이 높다. 카카오가 제공하는 서비스는 인포테인먼트 시스템 분야로 내비게이션을 포함한 주행 관련 정보와 엔터테인먼트 기능을 동시에 제공한다.

특히 카카오는 국내 자동차 시장의 약 70%를 차지하고 있는 현대기아차와의 제휴를 통해 2015년 5억 2,000만달러에서 2020년 23억 달러 규모로 연평균(CAGR) 34.6%의 성장세를 나타낼 것으로 예상되는 국내 커넥티드 카 시장을 선점할 가능성이 높다

카카오의 수혜가 예상되는 영역은 인포테인먼트 시스템 분야로 내비게이션을 포함한 주행 관련 정보와 엔터테인먼트 기능을 동시에 제공하는 서비스다. 현재 현대/기아차 차량에 서버형 음성인식기술이 적용된 상태며 멜론 포 현대차 등의 차량용 인포테인먼트 앱을 제공하고 있다

nsh@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>