Update2026.03.03 화

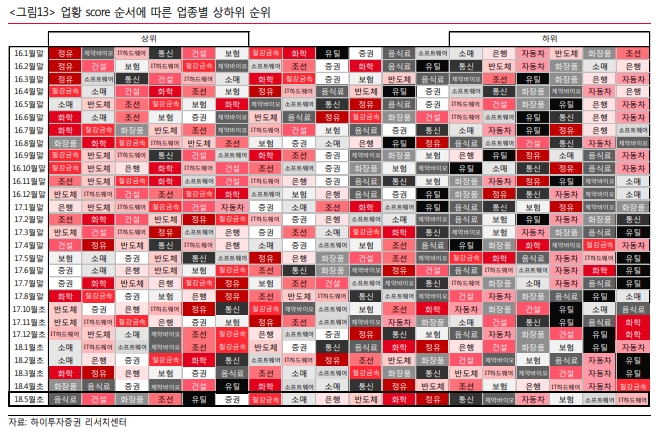

[버핏연구소=김승범 기자] 하이투자증권은 5월 투자전략으로 증시 조정보다는 탄력적인 업종 대응에 집중하는 것이 유효하다고 분석했다. 음식료/건설/화장품/조선 업종을 최선호로 제시했다.

하이투자증권의 장희종 애널리스트는 『글로벌 경기지표의 전반적인 둔화세가 확인되고 있지만, 여전히 경기확장을 의미하는 기준선 위에 위치한 만큼 당장 증시 조정을 우려할 상황은 아니』라며 『경기모멘텀 둔화시기에 나은 성과 기대되는 소비재와 방어주 중심 증시접근과 함께 건설과 조선과 같은 일부 자본재 업종들도 올해에 관련 지표 흐름 개선이 계속해서 이어지고 있어 긍정적 흐름이 기대된다』고 분석했다.

그는 『최근 소비재와 방어주의 이익전망 개정비율(Earnings Revision)은 바닥권에서 반등이 나타나고 있다』며 『최상위권에 올라선 음식료 업종은 경기모멘텀 둔화 시기에 상대적 매력도 부각이 기대되고 최근 업종 이익전망이 바닥권에서 꾸준히 개선되고 있는 점도 긍정적』이라고 설명했다.

이어 『건설 업종 역시 지난달 뚜렷한 순위 상승 이후 이번 달에도 추가 상승이 나타났다』며 『글로벌 인프라 투자 확대 흐름이 유효하고, 아직 해외수주 모멘텀은 낮은 편이지만 유가 상승이 향후 기대감을 높이고 있으며, 국내 주택가격 호조세가 이어지고 있어 펀더멘털 호조세가 이어지고 있다』고 말했다.

이어 『화장품 업종은 최근 중국인 관광객 입국자 수 회복이 진행 중이고 남북관계 개선 속에 향후 안정적인 성장이 기대된다』고 평가했다.

또 『조선 업종은 유럽 경기지표 둔화에도 불구하고 업종 고유지표 호조가 이번 순위 상승의 동력이었다. 선가 상승 및 수주 회복 등 양호한 업황 흐름을 감안하면 양호한 성과가 기대된다』고 덧붙였다.

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>