Update2026.03.03 화

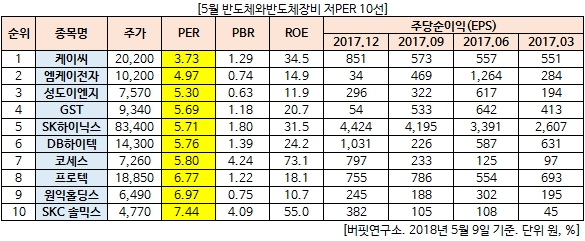

[버핏연구소=김승범 기자] 5월 반도체와반도체장비 업종에서 PER(주가수익비율)가 가장 낮은 기업은 케이씨(3.73배)다. 케이씨는 1987년 2월 설립되었으며 2017년 11월 인적분할을 실시한 분할존속 회사로서 분할대상부문을 제외한 유틸리티 사업부문/투자 및 자회사 관리 사업부문을 영위하고 있다.

가격경쟁력과 품질경쟁력, 철저한 사후 서비스 제공을 바탕으로 국내 시장에서 원익홀딩스, 한양기공 등과 경쟁하고 있다. 이어 엠케이전자(4.97배), 성도이엔지(5.30배), GST(5.69배)가 뒤를 이었다.

메모리반도체 시황 호조세가 지속되면서 중화권 업체들의 굴기에 속도가 붙고 있다. 기술력이 뒤처진 것으로 알려진 대만 기업까지 수혜를 입은 가운데 중국과 더불어 물량 공세를 펼 수 있다는 우려가 나온다.

이는 D램 가격이 23개월 연속 상승하며 시황 호조를 이어간데 따른 것이다. 시장조사기관 D램익스체인지에 따르면, 지난달 D램 가격의 기준이 되는 DDR 4Gb(기가비트) 제품의 고정거래는 3.94달러를 나타내 3월말보다 3.4% 올랐다. 하반기에도 성장세를 지속하거나 비슷한 수준을 유지할 전망이다.

ksb@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>