Update2026.03.03 화

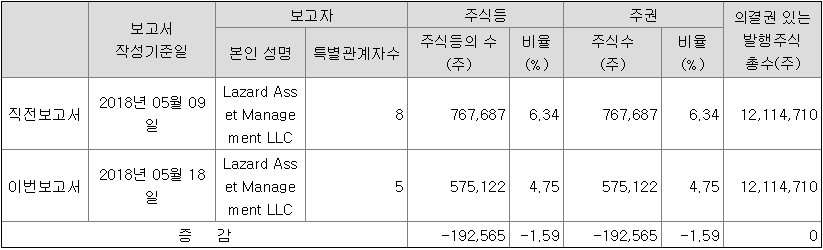

[버핏연구소=김진구 기자] 비아트론(141000)은 23일 주요주주인 라자드 에셋 매니지먼트(Lazard Asset Management LLC)가 보유 지분을 축소했다고 공시했다.

비아트론의 주요주주인 라자드 에셋 매니지먼트 외 5인은 비아트론의 주식 76만7687주(6.34%)에서 57만5122주(4.75%)로 19만2565주(1.59%) 축소했다고 공시했다. 회사 측은 『투자의사 결정에 의한 해당 주식의 매도로 보유주식수의 변동이 발생했다』고 밝혔다.

라자드 에셋 매니지먼트는 지난 2016년 7월 단순 투자목적으로 비아트론의 주식 비중을 5% 이상 넘기며 신규 취득 공시했다. 이후 꾸준히 비아트론의 주식 비중을 늘린 라자드 에셋 매니지먼트는 지난 11일 1.62% 축소하기도 했다.

자료=금융감독원 전자공시시스템

비아트론은 2001년 12월 26일 반도체 및 평판디스플레이 제조용 기계제조업 등을 목적으로 설립됐다.

주요제품은 디스플레이 패널 제작을 위한 장비 중 전공정 장비에 속하는 backplane 제조 관련 열처리장비다.

검증된 장비의 전제 조건은 연구개발 단계에서부터 신규 디스플레이 제품과 장비가 같이 개발되어야 하므로, 오랜 기술력과 풍부한 노하우가 있어야만 시장에 진입 할 수 있다.

하나금융투자의 김현수 애널리스트는 『1분기 매출액 267억원(YoY +16%), 영업이익 57억원(YoY +83%)를 기록하며 가파른 성장세를 이어갔다』며 『PIC(PI Curing) 장비 비중은 37%로, 높은 수준의 영업이익률(22%)을 유지하는데 기여했다』고 분석했다.

이어 『Oxide TFT 열처리 장비의 경우 매출 96억원으로 Oxide 장비 기준 사상 최대 분기 매출액을 나타냈다』면서 『시장 규모가 감소 중인 LTPS LCD 장비 시장에서도 일부 교체수요 증가에 따른 매출 인식이 늘어나며 매출 증가에 기여했다』고 설명했다.

그는 『올해 매출액 1299억원(YoY +29%), 영업이익 307억원(YoY +48%)으로 견조한 성장이 예상된다』며 『매출 증가에 따른 레버리지 효과가 큰 장치 산업 특성상 비아트론 실적 역시 매출 증가에 따른 영업이익률 상승 효과를 누릴 것』이라고 전망했다.

한편 『최근 OLED 밸류 체인 업체들의 밸류에이션 디스카운트로 올해 실적 기준 PER 5.9배까지 하락해, 과도한 저평가 상태』라며 『 OLED 장비 업체 빅싸이클 당시, PIC 장비 시장에서의 과점 경쟁 및 압도적인 수익성을 바탕으로 OLED 전공정업체 평균 대비 높은 수준의 주가 상승이 있었음을 감안하면, 삼성 및 중국 투자 재개에 따른 OLED 밸류 체인 재조명시 가장 빠르게 반등할 종목』이라고 덧붙였다.

사진 = 비아트론 홈페이지

본인과 특별관계자의 주식 등의 소유 합계가 주식 등의 총수의 5% 이상 보유하게 된 자는 그날부터 5일 이내에 그 보유상황과 보유 목적, 보유 주식 등에 관한 주요계약 내용을 금융위원회와 거래소에 보고(최초보고)하고, 보유주식이 1% 이상 변동하는 경우에는 변동일로부터 5일 이내에 금융위원회와 거래소에 보고(변동보고)하도록 되어 있다. 흔히 「5%룰(Rule)」이라고 한다. 이 제도는 지난 1991년 시장 투명성 제고 및 적대적 기업 인수ㆍ합병(M&A) 방어를 위해 도입되었다.

기업내부자는 기업의 상황을 가장 잘 아는 사람 중의 하나이므로, 이들의 거래내역은 해당기업의 움직임을 파악하는데 중요한 지표로 활용되고 있다.

kjg@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------

[공지]

----------------------------------------------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>