Update2026.07.26 일

3마리 토끼를 잡아볼까?

국내 교육시장은 학령인구 감소의 영향으로 역성장 국면에 진입한 가운데 지속적인 M&A 를 통해 성장기조를 이어가고 있는 기업이 있습니다.

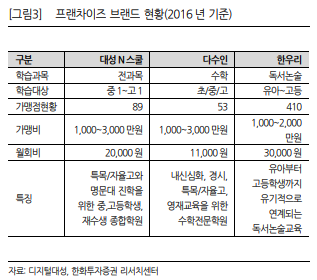

한우리 독서토론논술, 대성학원, 비상에듀 .... 이 브렌드를 아시나요?

성장기의 두 자녀를 둔 저는 익숙한 이름들입니다. 더 나아가 브렌드에 대한 신뢰감도 높습니다.

M&A를 통한 성장세

위 브랜드를 보유한 기업이 디지털 대성입니다.

2000년 설립된 디지털대성은 교육관련물의 제조, 판매, 대여사업과 더불어 인터넷을 통한 교육서비스 및 학원프랜차이즈 사업을 영위하는 업체로 2003년 상장되었습니다.

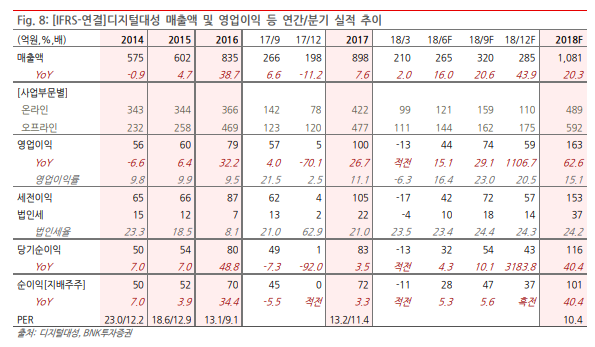

디지털 대성의 사업은 크게 온라인사업과 오프라 인사업으로 나뉘는데, 2017년 3분기 기준 온라인과 오프 라인 사업의 매출 비중은 온라인 49.04%, 오프라인 50.96%입니다.

2011년 티치미, 2012년 비상에듀 온라인사업부, 2015년 한우리논술교육 등 지속적인 M&A를 통해 성장기조를 이어가고 있습니다.

사진 = 디지털대성 홈페이지

해외시장 개척의 수익확대

해외시장 진출에도 박차를 가하고 있어 자회사 한우리 열린교육은 미국 최대 온라인 교육업체인 ‘르네상스 러닝’과 4년간 베트남에서 온오프라인 영어교육 사업을 진행하기로 독점 판매 계약을 체결했습니다.

베트남 교육 시장에 진출한 국내 교육업체들에 대해 시장에서는 기대감과 실망감이 혼재되어 있지만, 이미 15년 3월 베트남 시장에 진출해 베트남의 공무원과 교원의 교육을 담당하는 하노이중앙공산당학교와 독서문화사업 및 독서교육에 관한 MOU를 체결했고, 17년 3월 베트남 하노이 소재 사립학교 세 곳에서 한우리독서논술의 시범교육을 시작했습니다.

앞으로의 사업은 3년이라는 실험과정 토대 위에 수익사업의 본격화로 보는 견해가 큽니다.

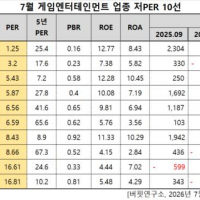

2018년에도 추가적인 M&A를 통해 교육 콘텐츠 분야로의 영역 확대가 예상되는 가운데 2018년 예상실적 기준 PER 9.3배 수준으로 동종업종대비 저평가로 평가받고 있습니다.

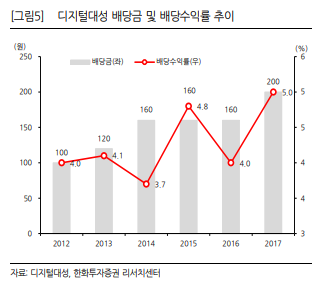

배당에 있어서도 2012년 이후 꾸준히 배당을 실시하여 2017년 200원의 현금 배당을 실시하였으며, 지난 5년 배당평균 수익률은 4.38%로 배당주로써의 매력 또한 높다고 할 수 있습니다.

대성의 브랜드 파워

국내 학생수 감소와 업체간 경쟁이 지속되는 사교육 시장에서 디지털대성 매출의 약 40%를 차지하는 온라인 사업부문은 대학 입시를 준비하는 학생들을 대상으로 하고 있는데다 ‘대성학원’이라는 브랜드에 맞게 상위권 학생들을 타겟팅하고 있습니다.

명문대에 진학하고자 하는 학생수는 전체 학생수 감소의 영향을 덜 받아 학령인구 감소에 대한 우려에서 상대적으로 자유로운 편입니다. 입시 명문으로 일컬어지는 대성학원의 브랜드파워와 인지도, 50년에 걸쳐 쌓인 운영 능력은 양호한 실적의 기반이 되고 있으며, 앞으로도 시장을 리드하는 경쟁력이 될 것으로 보여집니다.

우수한 재무구조와 건조한 실적성장, 배당의 매력까지..

내 아이를 키우면서 다양한 서비스를 받아본 엄마의 마음으로 디지털대성의 성장을 지켜봅니다.

※출처를 밝히면 자유롭게 인용 가능합니다.