Update2026.01.15 목

[버핏연구소=김승범 기자] 최근 보헙업종의 부진이 장기화되고 있다. 1분기 실적이 급감했던 보험사들이 2분기에도 대부분 손해율 부진이 이어지며 실적 개선이 어려울 것으로 전망된다.

2일 관련업계에 따르면 차보험 및 장기위험 손해율의 동시 개선에 따른 손해보험 업계 수익성 개선이 쉽지 않을 것으로 전망된다. 여기에 지난해 2분기 호실적에 따른 기고효과를 감안했을 때 올해 2분기 이익 모멘텀은 제한적일 것으로 예상된다.

하나금융투자의 오진원 애널리스트는 『차보험료의 연이은 인하로 손해율 악화가 불가피하다』며 『생명보험업계 또한 전년도 상반기 대규모 변액보증금 환입의 영향으로 이익 모멘텀은 크지 않아 보인다』고 분석했다.

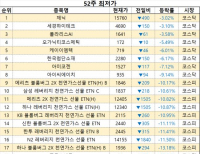

최근 손해보험업계 전반적인 차보험 손해율 악화 사이클 진입, GA채널 중심의 사업비 시책 경쟁 심화 우려로 연초 이후 삼성화재 등의 기업이 52주 신저가를 기록하는 등 주가는 지독한 부진을 나타냈다.

그는 『삼성화재는 차보험 내 40%에 달하는 온라인 비중으로 인해 실질 합산비율 악화는 제한적』이라며 『신계약비 추가 상각에 따른 사업비율 변동 부담도 2위권사 대비 작아 실질적인 손익 변동은 크지 않을 것』이라고 분석했다.

이어 『삼성전자 매각 차익 또한 2분기에 반영된다는 점에서 전년 대비 순익 증가가 예상된다』고 덧붙였다.

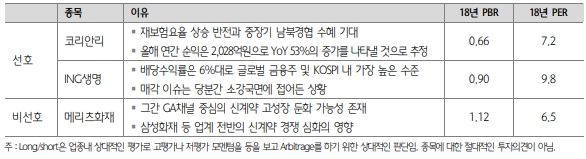

그는 또 역사적 PBR 하단에 머물러 있는 코리안리를 주목해야 한다고 밝혔다. 5년만의 재보험 요율 반등과 올해 순익 증가율 53%임에도 PBR는 0.6배에 불과해 글로벌 재보험사 중 가장 저평가된 코리안리를 최선호주로 제시했다. 중장기 남북 경협 확대시 일반보험 및 재보험 확대 수혜 또한 기대할 수 있다.

여기에 아이엔지생명을 선호주로 제시했다. 아이엔지생명의 올해 배당수익률 6%대로 글로벌 금융주 및 코스피 내 가장 높은 수준이다.

현재 RBC비율은 441%로 업계 내 압도적으로 높을 뿐만 아니라, 향후 불확실성 요인인 IFRS17 도입시에도 타사와는 달리 추가적인 순자산 증가 및 RBC비율 개선이 예상되기 때문에 당분간 높은 배당수익률이 지속될 것으로 전망된다.

ksb@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------------------

[공지]

-------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>