Update2024.11.06 수

[버핏연구소=김진구 기자] 미래에셋대우는 5일 아이센스(099190)에 대해 주가가 역사적 저점 수준으로 PER(주가수익비율)가 12.6배로 경쟁사 평균(16.0배) 대비 저평가 받고 있다며 투자의견 「매수」를 유지하고 목표주가는 기존 3만6000원에서 3만원으로 하향했다. 이날 오전 9시 50분 현재 아이센스의 주가는 2만1750원이다.

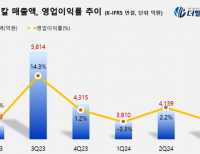

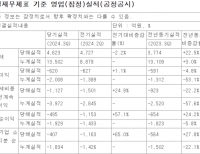

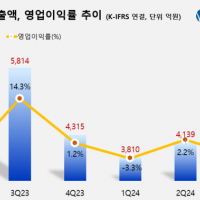

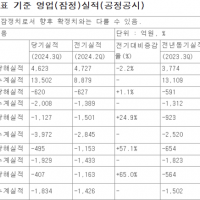

미래에셋대우의 김충현 애널리스트는 『아이센스의 매출액과 영업이익은 전년 동기 대비 각각 8.8%, 15.1% 증가한 406억원, 65억원을 기록할 것』이라며 『주력 사업인 혈당측정기 매출이 전년 대비 8.4% 증가하고, 혈액응고 측정기와 가스분석기 사업부문이 견조한 성장세를 기록할 것』이라고 분석했다.

그는 『올해는 포트폴리오 확대를 위한 체질 개선의 해』라며 『사업다각화를 통해 혈당측정기의 매출비중(10년 97.1% 17년 90.1%)을 지속적으로 줄여 나가고 있고, 지난해 혈당측정기 사업 부진에도 견조한 성장이 가능했다』고 설명했다.

이어 『아이센스는 중국 현지 제조제품의 중국 내수 판매와 중국 외 수출 허가 절차를 동시에 진행하고 있다』면서 『3분기에는 중국 외 수출허가를 받을 것』이라고 전망했다.

한편 『아이센스는 회사의 체질을 개선시키고 있는 만큼 당분간 외형성장보다는 마진개선이 중요할

것』이라며 『상반기에 주춤한 Agamatrix향 물량회복과 해외법인의 영업레버리지 효과가 나타날 하반기에는 마진개선이 본격화될 것으로 기대된다』고 덧붙였다.

kjg@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------------------

[공지]

-------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>