Update2024.11.06 수

[버핏연구소=김진구 기자] LG전자(066570)는 지난 6일 2분기 잠정 실적을 발표했다. 지난 1분기에 이어 2분기에도 시장 기대치를 하회하는 실적을 발표했다.

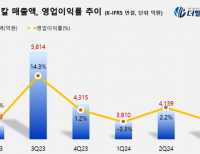

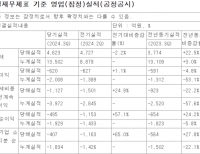

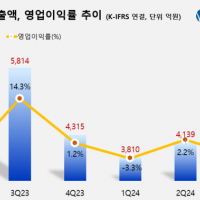

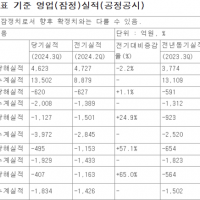

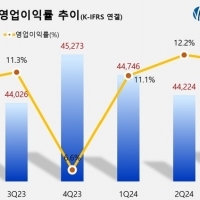

지난 6일 LG전자는 2분기 영업이익이 전년 동기 대비 16.1% 증가한 7710억원을 기록했다고 공시했다. 같은 기간 매출액은 3.2% 증가한 15조177억원으로 집계됐다.

LG전자는 지난해 같은 기간보다 외형성장과 수익성 개선이 이어졌으나, 시장 기대치를 하회한 것으로 나타났다. LG전자의 2분기 영업이익 컨센서스는 8400~8500억원 수준이었다. NH투자증권, 현대차투자증권, KB증권 등 일부 증권사들이 LG전자 2분기 영업이익에 대해 8100억원까지 기대치를 낮췄으나, 이보다도 적게 나타났다.

LG전자의 2분기 실적이 기대치를 하회한 이유는 신제품 출시에 따른 마케팅 비용 증가와 스마트폰 판매 부진, LG디스플레이 지분법이익 하락 등으로 풀이된다.

LG전자는 지난달 플래그십 모델인 G7을 출시했다. 이에 따른 마케팅 비용 증가가 이어졌다. 여기에 글로벌 스마트폰 시장 정체가 이어져 수익성 악화가 발생했다는 평가다.

이베스트투자증권의 어규진 애널리스트는 『하이엔드 스마트폰 시장 둔화 우려감으로 LG전자의 주가가 부진하고 있다』며 『LG전자가 플레그쉽 스마트폰 시장에서 단기간에 의미 있는 성과를 내기는 어렵다』고 분석했다.

뿐만 아니라 TV 신제품 및 월드컵 관련 마케팅 확대로 인해 이익률이 전망치를 하회한 것으로 전망된다. LCD패널 가격 하락과 더불어 월드컵 마케팅 등으로 인해 LCD TV 세트 가격이 낮았을 것으로 분석된다.

DB금융투자의 권성률 애널리스트는 『1분기 글로벌 TV시장은 7.6% 성장해 월드컵 특수가 이미 반영됐다』며 『2분기는 TV 시장 자체가 줄 것으로 보이며 수익성 기여가 높은 OLED TV는 셋트가격과 패널가격의 스프 레드가 줄면서 수익성에 다소 영향을 줄 것』이라고 분석했다.

전문가들은 LG전자의 2분기 영업이익이 전분기보다는 감소하지만 연간 이익 성장 기조는 지속될 것으로 전망했다. 스마트폰은 부진이 이어지나, TV와 가전 부문이 아직 경쟁력을 유지하고 있다는 평가다.

키움증권의 김지산 애널리스트는 『역사적 최고 수준이었던 1분기와 비교하면 TV와 가전의 수익성은 저하되겠지만 경쟁 환경에 비해 여전히 우월한 수익성을 기록할 것』이라며 『VC는 하반기에 신규 전기차 프로젝트와 CID 매출 확대에 기반해 턴어라운드에 성공하고, 이르면 4분기부터 ZKW의 실적이 연결로 반영돼 새로운 비전을 제시할 것』이라고 설명했다.

LG전자 G7. 사진 = LG전자 홈페이지

kjg@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------------------

[공지]

-------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>