Update2026.01.15 목

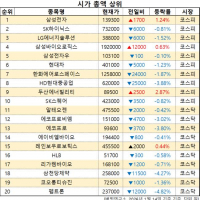

[버핏연구소=노성훈 기자] 9일 오후 12시 현재 비철금속 기업 가운데 PBR(주가순자산배수)가 가장 낮은 종목은 삼아알미늄(006110)(0.35배)이다. 이어 조일알미늄(018470)(0.37배), 풍산홀딩스(005810)(0.39배), 영풍(000670)(0.43배)이 뒤를 이었다.

삼아알미늄은 1969년 설립되어 알미늄 압연제품과 가공제품을 생산, 판매하는 것을 주요 사업으로 영위하고 있다. 일반포장재용, 전지용, 콘덴서용, 음극박재용 및 산업용인 자동차용, 에어컨용, 전선용박의 압연제품과 알미늄 박을 포함한 필름, 종이, 기타 소재로 만들어진 포장재를 비롯하여 이와 관련된 가공제품을 생산, 판매한다.

국내 박업계는 삼아알미늄을 포함한 선발 3사로 유지되어 왔으나 1990년대 초 후발 업체의 시장 참여로 현재는 동사를 포함한 5개사가 국내 시장을 분점하고 있다. 2000년 중반부터는 중국의 대형 박업체들의 시장 참여로 공급 과잉 상태다.

nsh@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------------------

[공지]

-------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>