Update2026.01.15 목

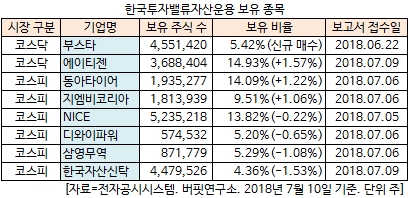

[버핏연구소=김승범 기자] 한국투자밸류자산운용이 최근 한 달(2018.06.10-2018.07.10) 동안 8개 종목에 대한 지분 변동을 공시했다. 그 가운데 부스타(008470)의 지분을 신규 매수한 것으로 나타났다.

10일 금융감독원 전자공시시스템에 따르면 한국투자밸류자산운용은 지난달 22일 부스타의 주식 455만1420주(5.42%)를 신규 매수했다고 공시했다.

한국투자밸류자산운용은 에이티젠(182400) 주식 비중을 13.36%에서 14.93%로 1.57% 확대해 비중 확대 폭이 가장 컸고 동아타이어(282690)와 지엠비코리아(013870)의 주식 비중을 각각 1.22%, 1.06% 늘린 것으로 조사됐다.

반면 한국자산신탁(123890)의 주식 보유 비중을 5.89%에서 4.36%로 1.53% 줄여 비중 감소 폭이 가장 컸다. 이밖에 삼영무역(002810)(-1.08%), 디와이파워(210540)(-0.65%), NICE(034310)(-0.22%)의 지분도 축소했다.

한국투자밸류자산운용이 신규 매수한 부스타는 1973년 1월 보일러제조 및 난방기 판매를 목적으로 설립되어 산업용 보일러를 생산 및 판매는 업체다.

주력제품은 관류보일러, 진공보일러, 무압보일러 등이 있으며 그 중 빌딩, 사우나, 의약 및 병원 등 산업전반에 쓰이는 관류보일러의 매출비중이 가장 큰 편이다.

산업용보일러 시장은 신규수요 뿐만 아니라 교체수요도 큰 시장이다. 과거 설치된 산업용 보일러의 수명은 대략 10년 정도로 추정되는데 최근에는 에너지절감을 위한 고효율 보일러, 친환경 보일러 등을 선호하고 있으며, 특히 정부의 환경오염 규제 강화 정책은 공공기관 등의 교체 수요를 자극하는 요인으로 작용하고 있다.

또 부스타의 매출은 내수 98.5%, 수출 1.5%로 구성되어 있으며, 중국, 러시아, 미국 등 해외시장 진출을 통해 매출 증대를 목표로 하고 있다.

한편 부스타의 1분기 개별기준 영업손실 2억원으로 적자전환했다. 매출액은 전년 동기 대비 17.11% 감소한 188억원으로 집계됐으며, 당기순손실 1억원으로 적자전환했다.

부스타 보일러. 사진 = 부스타 홈페이지

ksb@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------------------

[공지]

-------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>