Update2024.11.06 수

[버핏연구소=김승범 기자] 하나금융투자는 11일 오텍(067170)에 대해 본격적인 여름 성수기 시작으로 2분기 호실적이 기대된다며 투자의견 「매수」와 목표주가 2만1200원을 유지했다. 이날 오전 9시 25분 현재 오텍의 주가는 1만1600원이다.

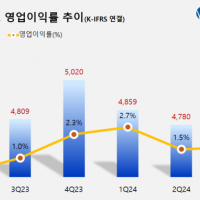

하나금융투자의 이정기 애널리스트는 『2분기 연결기준 매출액과 영업이익은 각각 3509억원(YoY +24.0%), 151억원(YoY +30.4%)으로 성수기 진입에 따른 호실적이 예상된다』며 『최근 가전제품의 온라인 판매비중이 높아지고 있어 관련 판매채널 다각화에 따른 가정용 에어컨의 시장점유율 상승이 기대된다』고 분석했다.

이어 」2홈쇼핑 채널도 기존 2개에서 5개로 늘어나 에어컨 사업부가 전사 실적을 견인할 것』이라며 『연간 1000개 이상 점포 수 순증가가 예상되는 이마트24에 쇼케이스 및 콜드룸 공급, 기계식 주차설비, 보일러, 음압 앰뷸런스 등 신규 제품군 판매호조 등이 기대된다』고 전망했다,

그는 『올해 오텍의 실적은 매출액 9767억원(YoY +18.5%), 영업이익 474억원(YoY +30.4%)을 기록 할 것』이라며 『주력 사업인 에어컨 부문의 성장과 함께 오텍캐리어냉장 부문 실적도 동반 확대될 것』이라고 설명했다.

오텍 캐리어 에어컨. 사진 = 캐리어 홈페이지

ksb@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------------------

[공지]

-------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>