Update2024.11.06 수

[버핏연구소=김승범 기자] 삼성중공업(010140)의 2분기 실적이 컨센서스를 하회했다. 지난 2016년 수주 부진의 여파가 매출 감소가 이어지는 가운데 삼성중공업의 하반기 실적에 관심이 쏠린다.

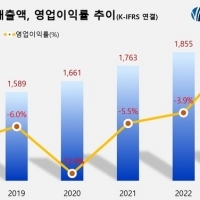

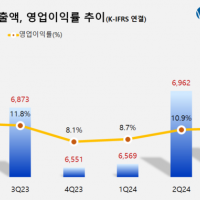

지난 23일 삼성중공업은 2분기 연결기준 영업손실 1005억원으로 적자전환했다고 공시했다. 매출액은 전년 동기 대비 41.4% 감소한 1조3466억원, 당기순손실 1427억원으로 적자전환했다.

삼성중공업은 1분기 대비 적자가 확대됐다. 이는 일회성 요인인 드릴십 손실 390억원이 발생했기 때문이다. 삼성중공업은 매각을 추진하고 있는 씨드릴 드릴십 2척과 PDC 드릴십 1척에 대한 공정가치를 선가 대비 60% 수준으로 낮추면서 평가손 1100억원이 발생했다.

또 납기 연장에 합의했던 오션리그 2척 중 1척에 대해 삼성중공업이 비용을 부담하기로 하면서 연간 비용 470억원을 일괄 반영하면서 수익성 악화가 나타났다.

다만 일회성 비용을 제외할 경우 시장 컨센서스에 부합하는 실적이라는 평가다.

삼성중공업의 실적 부진은 2016년 부진한 수주로 매출이 감소했기 때문이다.

신한금융투자의 황어연 애널리스트는 『2017년 수주 반등에도 2016년 부진한 수주로 매출 감소가 전망된다』며 『추세적인 실적 성장은 내년 하반기가 전망된다』고 분석했다.

이어 수주액은 전년 대비 28.8% 감소한 49억달러(상선 40억달러, 해양 9억달러)가 예상된다』며 『하반기 릴라이언스 FPSO(10억달러), 자바자바(5~10억달러)의 해양프로젝트 입찰이 남아 있지만 로즈뱅크 수주 실패로 가이던스 달성 가능성이 낮아졌다』고 평가했다.

일부 증권사에서는 2분기를 저점으로 실적 반등이 이어질 것으로 내다봤다.

이베스트투자증권의 양형모 애널리스트는 『실적은 수주잔고를 감안하면 2분기가 저점이 될 것』이라며 『현재 수주잔고는 매출 기준 10조5000억원으로, 매출은 2~4분기까지 3조9000억원, 내년 4조5000억원~4조7000억원이 반영될 것』이라고 분석했다.

그는 『올해 수주목표인 82억달러를 달성하면 연말 기준 수주잔고는 14조원을 상회할 것』이라며 『내년부터 고정비를 커버할 수 있는 수준의 매출이 발생할 것』이라고 전망했다.

사진 = 삼성중공업 홈페이지

ksb@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------------------

[공지]

-------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>