Update2024.11.05 화

[버핏연구소=노성훈 기자] 한솔제지(213500)의 2분기 실적이 기대 이상의 호실적을 기록했다. 중국 정부의 폐지수입 제한 조치에 대한 영향으로 실적 호조가 달성한 것으로 풀이된다.

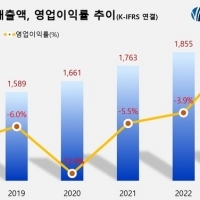

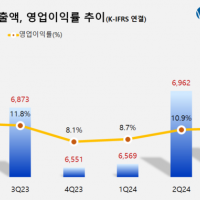

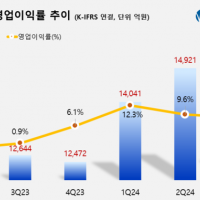

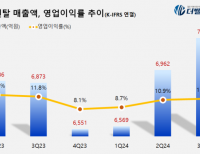

1일 금융감독원 전자공시시스템에 따르면 한솔제지의 2분기 연결기준 영업이익은 전년 동기 대비 53.6% 증가한 425억원을 기록했다. 같은 기간 매출액과 당기순이익은 각각 9.1%, 149.2% 늘어난 4825억원, 209억원으로 잠정 집계됐다.

한솔제지 측은 『중국이 폐지수입을 하지 않으면서 산업용지 원재료인 고지 가격이 낮아져 생산비가 줄었다』며 『반면 중국업체들의 경우 폐지 부족으로 단가가 높아져 수출 경쟁력에도 긍정적 영향이 있었다』고 설명했다.

특히 중국 환경규제 강화에 따른 고지 가격 급락(고지 수입 제한) 및 감열지의 원료 부족(오염물 배출 공장 제재) 영향으로 수익성이 개선됐다.

신한금융투자의 조용민 애널리스트는 『산업용지는 원재료 가격 하락(고지 -9.3% QoQ), 특수지는 수출단가 인상(+40.6%)으로 스프레드(판가-원가)가 확대됐다』며 『인쇄용지 영업이익은 92억원(+4.5%)으로 전분기 대비 283.3% 증가하면서 뚜렷한 회복세를 보였다』고 설명했다.

이어 『원/달러 환율 상승에 따른 전 품목(수출 비중 54%)의 수출단가 상승 효과가 나타나겠다』면서 『산업용지는 최대 수출 지역인 동남아시아 내 경쟁 완화로 수출 단가 인상이 기대된다』고 분석했다.

사진 = 한솔제지 홈페이지

nsh@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------------------

[공지]

-------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>