Update2024.11.05 화

[버핏연구소=노성훈 기자] 토러스투자증권은 2일 디딤(217620)에 대해 지난해 9월부터 시작한 해산물 요리집인 「연안식당」 가맹점이 큰 폭으로 증가하면서 디딤의 올해 실적이 창립이래 최대치를 기록할 것이라며 투자의견 「강력매수」와 목표주가 6200원을 제시했다. 전날 디딤의 종가는 3765원이다.

토러스투자증권의 전상용 애널리스트는 『디딤은 프랜차이즈 327개, 직영점 42개 매장을 보유하고 있다』면서 『지난해 기준 직영점과 프랜차이즈 매출 비중은 각각 60%, 33.1%, 기타 6.8%로 구성돼 있다』고 설명했다.

이어 『특히 지난해 9월부터 시작한 해산물 요리집인 「연안식당」이 올해 상반기 29개점이 오픈되었으며, 하반기 85개점으로 대폭 늘어날 것』이라며 『최근 가맹점 계약건이 폭발적으로 늘어나고 있어 내년까지 200호점에 충분히 도달할 것』이라고 전망했다.

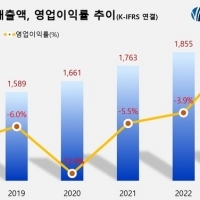

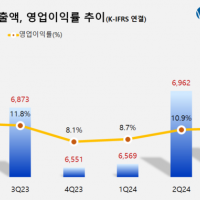

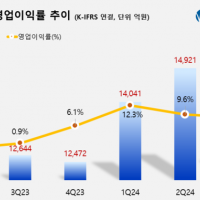

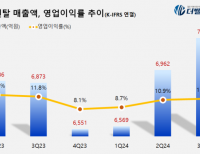

그는 『디딤은 연령층을 고려한 소비자들의 입맛을 사로잡는 전략을 취하고 있다』면서 『올해 매출과 영업이익은 전년 대비 각각 20.9%, 315.4% 증가한 832억원, 63억원을 기록하며 창립 최대 실적을 달성할 것』이라고 내다봤다.

디딤 연안식당. 사진 = 디딤 홈페이지

nsh@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------------------

[공지]

-------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>