Update2024.11.05 화

[한경탐사봇] 국제 유가가 2015년부터 오름세를 보이고 있다. 국제 유가를 대표하는 WTI(서부텍사스유)는 17일 현재 배럴당 65.4달러로 2015년 3월의 배럴당 47.6달러 대비 37.3% 상승했다.

최근 유가가 단기적으로 하락세이지만 시중의 풍부한 유동성을 감안하면 향후 유가의 메가 트렌드는 우상향하는 형태를 보일 것으로 전망된다. 유가 뿐만 아니라 옥수수ㆍ콩을 비롯한 곡물, 구리ㆍ 철강 등의 금속 가격도 오름세다. 시중에 돈이 너무 많이 풀려 있다보니 공급이 한정돼 있는 상품(Commodity) 가격이 오르고 있는 것이다. 다만, 최근 미-중 무역 전쟁이 심해지면서 WTI 가격은 16일 현재 배럴당 65.4달러로 하락하면서 거래를 마쳤다.

유가가 오르면 원유를 판매하는 정유주의 실적과 주가는 일반적으로 개선된다. 유가가 오르면 정제마진(석유제품 가격에서 원유가격 등 비용을 뺀 나머지 금액)이 개선되기 때문이다.

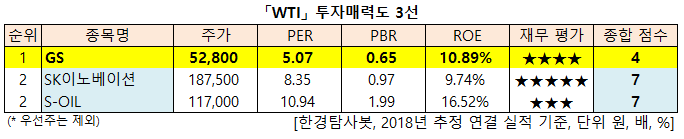

17일 한경탐사봇의 탐색 결과 정유 관련 사업을 영위하는 3사 중 투자매력도 1위는 GS(종합 점수 4점)였다. 다음으로 SK이노베이션(7점), S-OIL(7점)이 동일한 점수를 기록했다.

◆ GS, PER 5.07배

GS는 GS그룹의 지주사이며, 100% 자회사인 GS에너지를 통해 정유 사업을 영위하는 GS칼텍스 지분 50%를 보유하고 있다. GS칼텍스는 지분법에 따라 실적이 GS에너지 손익에 반영되며, 이는 연결기준으로 GS 실적에 반영된다.

GS의 PER(주가수익비율)은 5.04배로 동종 업종 평균 PER인 8.13배보다 1.6배 낮다. PBR(주가순자산배수)도 0.65배로 낮은 편이다. ROE(자기자본이익률)는 10.89%로 해마다 두자리수를 유지하고 있다. 주주를 위해 두자리수의 이익을 벌어다주는 기업이 PER, PBR 한자리수로 저평가돼 있는 셈이다.

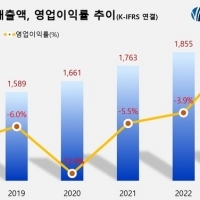

GS의 2분기 매출액과 영업이익은 4조5767억원, 6105억원으로 전년 동기 대비 각각 18.7%, 55.8% 증가했다.

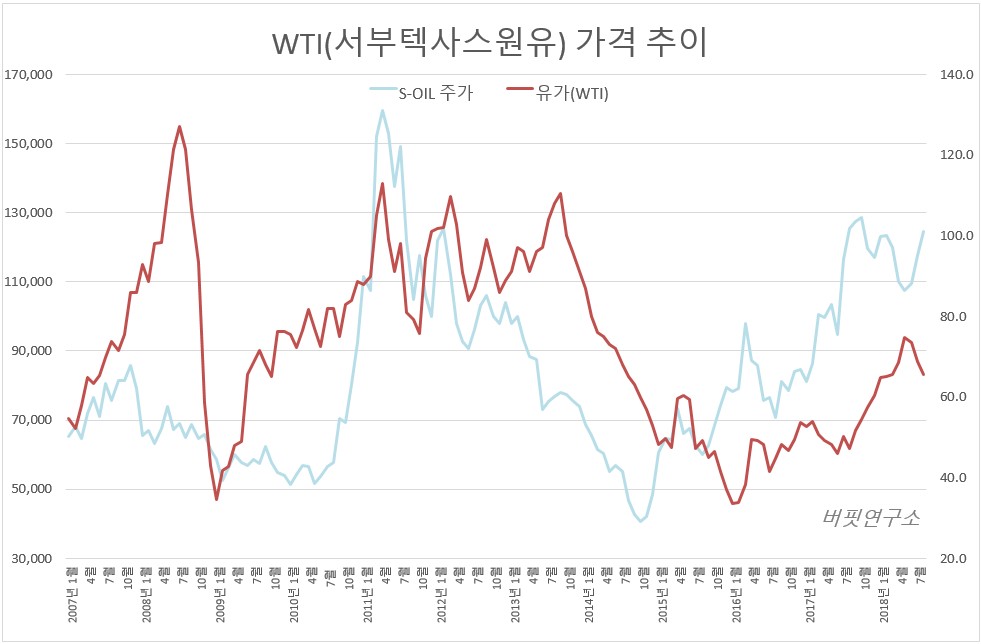

![WTI와 GS 비교그래프 [출처 = 버핏연구소]](/wordpress/wp-content/uploads/2018/05/20180809_051928.png)

◆ 원유 공급 제한적, 수요는 증가세

유가는 수요와 공급에 의해 가격이 결정된다. 최근 수년동안 정제 설비 증설이 제대로 이뤄지지 않으면서 원유 공급은 제한적인데 반해 선진국의 경기 회복으로 수요는 커지고 있다. 이에 따라 정유사의 실적 개선이 기대된다.

올해 GS칼텍스의 지배주주 순이익은 1조4824억원, 전년 동기 대비 3.1% 증가할 것으로 보인다. 2분기 GS칼텍스의 매출액과 영업이익도 8조6690억원, 5453억원으로 전년 동기 대비 각각 24.8%, 159.7% 증가했다.

GS는 2004년 7월 (주)LG에서 인적 분할해 설립된 지주회사이며, GS에너지, GS리테일, GS홈쇼핑, GS스포츠, GS이피에스, GS글로벌, GS이앤알 등 7개의 회사를 자회사로 두고 있다. GS칼텍스는 GS에너지의 종속기업이다.

GS칼텍스의 정유 생산 시설 전경. [사진 = GS 홈페이지]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[078930,GS]

#종목[096770,SK이노베이션]

#종목[010950,S-OIL]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>