Update2024.11.05 화

[버핏연구소=노성훈 기자] 삼성증권은 10일 카카오(035720)에 대해 하반기 실적은 부진하나, 주요 자회사의 신사업 모멘텀은 풍부하다면서 투자의견 「매수」와 목표주가 15만원을 유지했다. 이날 오전 9시 15분 현재 카카오의 주가는 12만7000원이다.

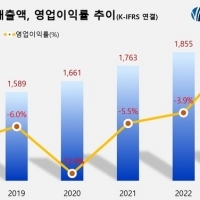

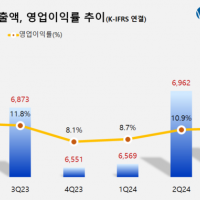

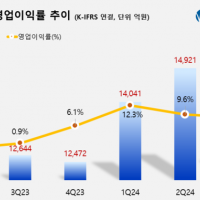

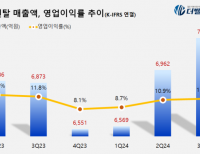

삼성증권의 오동환 애널리스트는 『2분기 매출액은 5889억원(YoY +25.7%,, QoQ +6.0%)으로 컨센서스에 부합했으나, 영업이익은 신사업 관련 인건비와 마케팅비 증가로 276억원(YoY -38.2%, QoQ +165.2%)으로 컨센서스를 하회했다』면서 『광고 매출은 지난해 대선의 기저효과로 성장률이 다소 하락했으나, 게임 매출은 모바 일게임 부진에도 PC방 배틀그라운드 유료화로 증가했다』고 설명했다.

그는 『매출은 견조하게 성장하고 있으나, AI, 블록체인, O2O 등 신사업 관련 영업 비용과 투자도 빠르게 증가해 이익률 반등은 쉽지 않을 것』이라며 『하반기에는 주요 자회사의 신사업 모멘텀은 풍부할 것』이라고 분석했다.

이어 『정부가 인터넷 전문은행에 은산분리 예외 규정 도입을 추진하고 있어 카카오뱅크의 사업 추진에 가속도가 붙을 예정』이라면서 『카카오페이 역시 서울페이에 참여 시 QR코드 기반 오프라인 결제 거래액이 크게 증가할 것』이라고 전망했다.

사진 = 카카오 홈페이지

nsh@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------------------

[공지]

-------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>