Update2026.08.04 화

[버핏연구소=신현숙 기자] BNK투자증권은 22일 SK이노베이션(096770)에 대해 국내 최대 정유사로서 유가상승에 따른 수혜를 받는다며 투자의견 「매수」와 목표주가 24만원을 신규 제시했다. SK이노베이션의 전날 종가는 19만7500원이다.

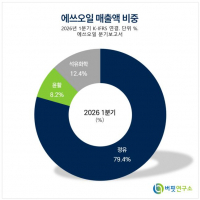

BNK투자증권의 함형도 애널리스트는 『SK이노베이션은 국내 최대의 정유사로서 유가상승에 따른 수혜를 최대로 볼 것』이라며 『일간 111만 bbl의 원유를 처리할 수 있는 설비를 보유하였고 5억5000천bbl의 원유가 매장된 광구에서 시추활동을 하고 있다』고 설명했다.

이어 『원유 수요는 중국의 전략적 비축유 확보를 위한 지속적인 노력과 미국 파이프라인의 부족으로 인한 병목현상이 급격한 공급증가 현상을 막아 타이트한 수급을 보일 것』이라며 『견조한 수요가 이끄는 상황에서 정제설비의 증분이 수요를 따라가지 못해 마진 개선세 또한 지속 될 것』이라고 예상했다.

그는 『2분기 정유부문 실적은 유가 상승에 따른 정제마진 둔화 영향에도 재고평가이익 증가로 시장기대치를 부합했다』며 『3분기에는 재고평가이익이 소멸될 가능성도 있으나 올해 실적은 글로벌 시황 호조세에 힘입어 매출액 37조3000먹원(YoY +12.0%), 영업이익 1조5000억원(YoY +4.1%)을 기록할 것』이라고 내다봤다.

또 『E&P 사업부는 1분기에 발생한 페루광구 파이프라인 트러블 해소에 따라 2분기부터 정상가동 중이며 매출액 6300억원(YoY +19.8%), 영업이익 1900억원(YoY +29.6%)으로 실적 개선이 두드러질 것』이라며 『SK루브리컨츠의 상장 철회에도 중간배당을 이어가고 자사주 매입을 통한 주주친화 정책은 주가에도 긍정적으로 작용할 것』이라고 전망했다.

SK이노베이션 사업영역. 사진 = SK이노베이션 홈페이지

shs@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------------------

[공지]

-------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>