Update2026.08.04 화

[한경탐사봇] 스마트폰에 적용되던 MLCC(적층세라믹콘덴서)가 전기차, 5G, 사물인터넷 등 전방산업 확대에 따라 MLCC 호황이 장기화될 것으로 전망된다.

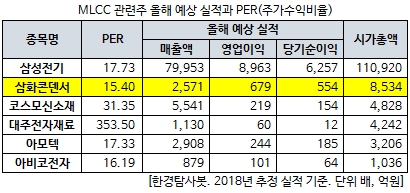

한경탐사봇이 MLCC관련주들의 올해 추정 실적을 바탕으로 PER(주가수익비율)을 조사한 결과 삼화콘덴서(001820)의 PER가 15.40배로 1위를 기록했다. 아비코전자(036010)(16.19배), 아모텍(052710)(17.33배), 삼성전기(009150)(17.73배), 코스모신소재(005070)(31.35배) 등이 뒤를 이었다.

◆ 삼화콘덴서, MLCC 호황 수혜주

최근 MLCC는 수요가 급증하고 있는 반면, 2020년까지 공급부족이 지속되면서 삼화콘덴서를 비롯한 MLCC 관련주들의 수혜가 예상된다.

삼화콘덴서는 종합콘덴서(축전기) 제조업을 영위할 목적으로 1956년 설립됐다. 삼화콘덴서는 삼화전기(009470)가 생산중인 전해콘덴서를 제외한 전력용 콘덴서(FILM), 단층 세라믹 콘덴서, MLCC를 생산하고 있다.

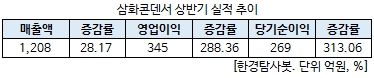

최근 MLCC 판매가 급증하면서 삼화콘덴서의 상반기 실적은 크게 증가했다. 삼화콘덴서는 상반기 연결기준 영업이익이 전년 동기 대비 288.36% 증가한 345억원을 기록했다. 같은 기간 매출액과 당기순이익은 각각 28.17%, 313.06% 늘어난 1208억원, 269억원으로 집계됐다.

삼화콘덴서의 2분기 매출액과 영업이익은 전년 동기 대비 각각 37%, 364% 증가한 650억원, 214억원을 기록했다.

특히 삼화콘덴서의 MLCC 사업부가 실적 개선을 이끌었다. MLCC 사업부문의 매출액은 193억원에서 400억원으로 지난해 같은 기간 보다 2배 이상 증가했고, 2분기 영업이익률도 32.9%를 기록했다. LG전자(066570) VC사업부문과 유럽 MEC 등 기존 고객사들의 매출이 증가하고 현대모비스(012330)와 미국 델파이 등 신규 고객사의 매출이 발생하면서 외형 성장을 이끌었다는 평가다.

여기에 SK하이닉스(000660)의 대규모 시설 투자에 대한 수혜로 산업용 MLCC의 매출도 전년 대비 107% 증가했다.

삼화콘덴서의 호실적은 당분간 지속될 것으로 전망된다. 올해 하반기와 내년에도 MLCC 수요가 전기차와 5G 도입이 이어질 것으로 예상되는 가운데 추가적인 가격인상과 증설 효과가 기대된다. 특히 전세계 MLCC 1위 기업인 일본 무라타(Murata)가 수요 인상에 따라 MLCC 가격 인상을 추진하면서 삼성전기 및 삼화콘덴서도 가격을 올릴 전망이다.

또 삼화콘덴서는 올해 증설에만 총 185억원을 투자해, MLCC사업에 올인한다는 계획이다.

◆ MLCC, 전기차·5G 등 수요 증가에 고공 성장

MLCC는 전기제품에 쓰이는 콘덴서의 한 종류로 금속판 사이에 전기를 유도하는 물질을 넣어 전기를 저장했다가 필요에 따라 안정적으로 회로에 공급하는 기능을 하는 부품이다.

그동안 MLCC는 TV나 스마트폰에 주로 사용되던 부품이다. 그러나 최근 전기차나 IoT, 5G 통신 등 전자기기의 고사양화로 MLCC에 대한 수요가 증가하면서 고공 성장 중이다. 특히 전기차에 들어가는 MLCC 부품은 약 1만2000개에 달하며, 전기차용 MLCC 공급 부족이 높은 편이다.

이런 가운데 공급 업체는 무라타, 삼성전기, TDK, 타이요유덴(Taiyo Yuden), 야게오(Yageo), 삼화콘덴서 등 일부 업체에 국한돼 있어, 제품 가격이 상승하고 있다. 특히 MLCC 시장은 높은 기술력을 바탕으로 하기 때문에 시장 진입장벽이 높은 편이다.

관련업계에서는 MLCC 산업의 호황이 2020년까지 이어질 것으로 전망한다. MLCC 시장이 지난해 103억달러에서 내년 184억달러로 확대될 것으로 예상했다. 이는 2년 동안 약 80%의 성장률을 기록해야 가능한 수치다. 현재 MLCC의 공급 부족분이 20%에 달하고 있으며, 주요 MLCC업체들의 증설효과가 내년 이후에나 나타나기 때문이다.

삼화콘덴서 MLCC. [사진=삼화콘덴서]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[001820,삼화콘덴서]

#종목[036010,아비코전자]

#종목[052710,아모텍]

#종목[009150,삼성전기]

#종목[005070,코스모신소재]

#종목[009470,삼화전기]

#종목[066570,LG전자]

#종목[000660,SK하이닉스]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>