Update2026.05.25 월

[한경탐사봇] 인공지능(AI), 사물 인터넷(IoT), 빅데이터 등 첨단 ICT(정보통신기술)들이 4차 산업혁명을 주도하고 있다.

이들 신기술이 세상에 미치는 변화는 혁명적이다. 기존 기업의 기반을 순식간에 허물어 뜨리는가 하면, 새로운 비즈니스 모델을 가진 기업을 뜨게 만든다.

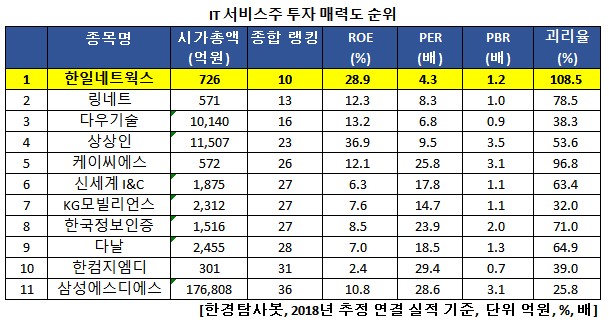

한경탐사봇이 4차 산업혁명의 중심에 있는 IT 서비스 관련주를 탐색한 결과 「고ROE, 저PER」 1위는 한일네트웍스였다. 링네트(042500), 다우기술(023590)이 뒤를 이었다. 고ROE(자기자본이익률), 저PER(주가수익비율)이란 주주를 위해 높은 이익을 창출하면서도, 시장에서 적정 주가 대비 싸게 거래되고 있는 기업을 말한다.

◆ 한일네트웍스, PER 4.3배

한일네트웍스의 올해 추정 실적을 바탕으로 하면 ROE가 두자리수(28.9%)이면서 PER은 한자리수(4.3배)가 된다. 한일네트웍스의 ROE는 2015년 7.07%, 2016년 11.92%, 2017년 33.40%로 해마다 개선되고 있다.

한일네트웍스는 주가 괴리율도 108.5%로 높다. 주가 괴리율이란 증권사 애널리스트가 제시한 목표주가와 현재 주가와의 차이를 백분율로 표시한 지표다. 예를 들어, 애널리스트가 목표주가를 1만원이라 했을 때, 현재 주가가 5000원이라면 주가 괴리율은 100%가 된다. 보통 증권사의 목표 주가와 현재 주가와의 차이(괴리율)가 크게 벌어지는 종목일수록 주식시장에서 저평가 상태로 평가한다.

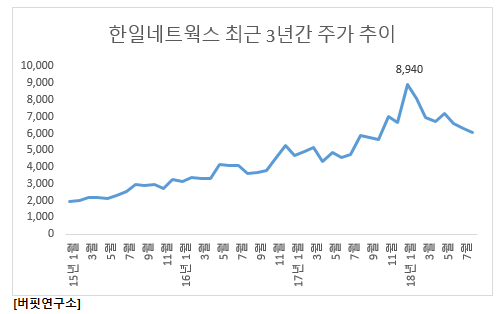

한일네트웍스가 이처럼 실적이 개선된 가장 큰 이유는 지난해 한일건재와 석정산업을 인수합병하며 매출이 증대되고 원가 절감으로 수익성을 개선했기 때문이다. 한일네트웍스의 2분기 매출액과 영업이익은 각각 314억3000만원, 19억9000만원으로 전년 동기 매출액과 영업이익인 277억1500만원, 18억3000만원 대비 13.4%, 8.4% 증가했다.

◆인공지능 챗봇 솔루션 '딜라이팅' 상용화 예정

이 회사가 조만간 시장에 내놓을 예정인 AI 챗봇(Chatbot) 솔루션 ‘딜라이팅(De.lighting)’도 주목받고 있다.

이 회사는 지난 2016년 11월 부산 벡스코에서 열리는 '지스타 2016'에서 기업들이 제공하고 있는 전화상담, 일대일 문의, FAQ(자주 묻는 질문) 등 다양한 고객상담 서비스를 지원할 수 있는 ‘딜라이팅(De.lighting)’을 선보였다.

‘딜라이팅’은 인공지능 기반 챗봇, 상담내용 모니터링 및 분석 등의 기능을 제공한다. 또, 고객 상담서비스 이용자와 챗봇 간 채팅 내용, 질문 유형, 주요 키워드 등을 실시간 모니터링과 분석을 통해 고객 상담의 지속적인 품질 향상이 가능하다.

인공지능 챗봇 '딜라이트' 개념도. [이미지=한일네트웍스]

한일네트웍스의 매출액 비중은 IT장비유통(57.3%), 서비스(42.7%)로 구성돼 있다. IT장비 유통이란 서버, 보안 기기 판매를 말하며, 서비스란 자체 IT 인프라 구축이 어려운 기업에게 유지 보수, 부가 서비스를 제공하는 것을 말한다.

한일네트웍스의 사업영역. [사진 = 한일네트웍스 홈페이지]

한일네트웍스는 1998년 한일시멘트그룹 계열의 호스팅 및 관련 서비스업체로 설립됐다. 2006년 코스닥에 상장했고 2012년 현재의 상호로 변경했다. 최대 주주는 ㈜한일홀딩스(45.15%)이다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[046110,한일네트웍스]

#종목[042500,링네트]

#종목[023590,다우기술]

#종목[038540,상상인]

#종목[115500,케이씨에스]

#종목[035510,신세계I&C]

#종목[064260,다날]

#종목[046440,KG모빌리언스]

#종목[053300,한국정보인증]

#종목[077280,한컴지엠디]

#종목[018260,삼성에스디에스]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>