Update2026.02.15 일

[한경탐사봇] 국내 주식시장이 각종 대내외 변수에 급등락을 반복하고 있다. 최근 미국과 중국 간 무역분쟁 등 우려감은 다소 낮아졌으나 완전히 해결되지 않았고, 여전히 신흥국 성장 둔화 등 대내외 불확실성이 높은 편이다. 이런 가운데 비교적 안정적인 수익을 기대할 수 있는 배당주에 대한 관심이 높아지고 있다.

또 국민연금의 스튜어드십 코드 도입으로 해당 기업들의 배당이 점차 확대될 전망이기 때문에 배당주의 투자 시기가 점차 빨라지고 있다.

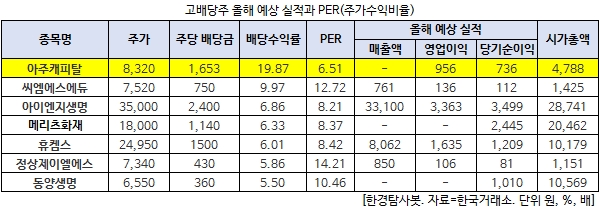

한경탐사봇이 배당우량주 지수에 포함된 30개 종목 중 실적 컨센서스(증권사 추정치)가 있는 종목들의 PER(주가수익비율)을 조사한 결과 아주캐피탈(033660)의 PER이 6.51배로 가장 낮았다. 아이엔지생명(079440)(8.21배), 메리츠화재(000060)(8.37배), 휴켐스(069260)(8.42배), 동양생명(082640)(10.46배), 씨엠에스에듀(225330)(12.72배), 정상제이엘에스(040420)(14.21배)가 뒤를 이었다.

◆ 아주캐피탈, 비용효율화 작업...수익성 개선

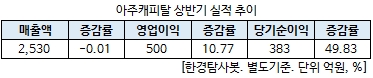

아주캐피탈의 상반기 매출은 지난해와 유사한 수준이었으나, 비용 통제 등으로 수익성은 크게 개선됐다.

아주캐피탈의 반기보고서에 따르면 상반기 영업이익은 전년 동기 대비 10.77% 증가한 500억원을 기록했다. 같은 기간 매출액은 0.01% 감소한 2530억원을 기록했으며, 당기순이익은 49.83% 증가한 383억원으로 집계됐다.

2분기 별도 순이익은 185억원으로 전분기 대비 6.5% 감소했으나, 여전히 분기 ROE가 두자릿수를 유지하고 있다.

아주캐피탈의 수익성 확대는 조달비용 감소, 충당금 비용 효율화, 판관비 축소 등 비용 최소화하는 전략때문으로 풀이된다. 2분기 아주캐피탈의 판관비는 전년 동기 대비 5% 감소했다.

여기에 아주캐피탈의 사업부문에서 마진이 상대적으로 낮은 국산승용(운용수익률 5%)에서 수입승용(운용수익률 8%)으로 전환하면서 수익성 개선이 이어졌다.

하반기에도 수익확대와 비용안정으로 수익성 증가가 예상된다. 금융자산 또한 2016년 4분기 이후 처음으로 4조원 수준을 회복한 만큼 수익성 개선 효과가 가시화될 것으로 기대된다.

[사진=아주캐피탈]

아주캐피탈은 지난해 1주당 배당금 1653원을 기록했다. 현재 주가 기준으로 배당수익률은 19.87%로 전체 상장사 가운데 가장 높다. 올해 아주캐피탈은 자산성장에 따라 순이익이 개선될 것으로 기대되는 만큼 배당수익률은 증가할 것으로 전망된다.

한편 아주캐피탈은 1994년 설립돼, 자동차금융, 개인금융, 기업금융 등 다양한 여신 업무를 취급하고 있다. 자회사인 아주저축은행의 주요사업은 수신을 기반으로 한 일반대출이다.

매출구성은 이자수익 56.1%, 리스관련수익 34.44%, 대출채권평가및처분이익 5.53%, 배당금수익 1.9%, 유가증권평가및처분이익 1.29%, 수수료수익 0.6%, 기타영업수익 0.15% 등으로 구성된다.

◆ 배당주, 스튜어드십 도입으로 주목...9~10월 투자 적합

연말에 주목 받던 배당주들의 투자 시기가 점차 빨라지고 있다. 최근 배당주 투자 적합 시기가 9월까지 앞당겨졌다.

관련 업계에 따르면 과거 고배당 종목들의 월별 초과 수익률은 11월이 성과가 가장 부진했고, 9월과 12월에 수익률이 비교적 높다.

그동안 11월, 12월은 연말 배당투자를 준비하는 시기로 많이 꼽혀왔지만, 대내외 변수에 따라 주가 변동이 필요하기 때문에 배당투자도 대안이 필요하다는 평가다.

올해 국민연금의 스튜어드십 도입으로 고배당주들의 배당금을 더 늘릴 것으로 예상되기 때문에 배당주에 대한 관심이 높아졌다. 기업의 배당성향이 상승할 것이라는 기대감이 높아졌다. 정부의 배당 활성화 정책이 강하게 추진하고 있어, 배당주의 안전성 강점 부각으로 투자 확대가 강화될 전망이다.

스튜어드십 코드는 연기금과 자산운용사 등 주요 기관투자자가 국민 노후자금을 충실하게 관리하기 위해 투자한 기업의 가치가 떨어지지 않도록 주주활동을 할 때 따르는 가이드라인을 뜻한다. 스튜어드십 코드는 기업과 적극적인 대화를 통한 기업의 지속가능 성장에 기여하고 이를 바탕으로 고객의 이익을 극대화하는 것을 목적으로 한다.

스튜어드십 코드는 2010년 영국에서 처음 도입된 이후 네덜란드, 캐나다, 스위스, 이탈리아, 일본, 말레이시아, 홍콩, 대만 등 10여개 국가에서 도입 운영하고 있다. 특히 일본은 스튜어드십 도입으로 배당 확대가 이어지면서 배당성향이 높아졌다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[033660,아주캐피탈]

#종목[079440,아이엔지생명]

#종목[000060,메리츠화재]

#종목[069260,휴켐스]

#종목[082640,동양생명]

#종목[225330,씨엠에스에듀]

#종목[040420,정상제이엘에스]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>