Update2026.01.14 수

[한경탐사봇] 주방기기 제조기업 하츠(066130)의 보유 현금과 부동산 가치의 합계액이 시가총액을 상회하는 것으로 조사됐다. 한경탐사봇의 탐색 결과 하츠가 보유하고 있는 현금과 부동산의 가치(761억원)가 시가총액(682억원)보다 높은 것으로 나타났다.

◆ 하츠, 현금과 부동산의 합산 761억원으로 시총 훌쩍

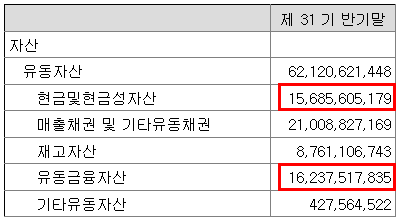

2분기 보고서를 기준으로 하츠의 현금성 자산은 319억원이다.

하츠의 재무상태표. [사진=하츠 반기보고서]

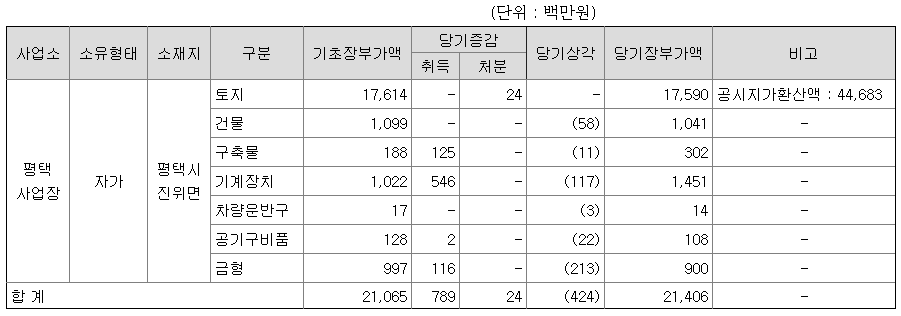

여기에다 이 회사는 경기도 평택시 진위면 동부대로 202에 공장을 보유하고 있다. 면적은 6만7606㎡, 공시지가 65만4200원(원/㎡)이다. 공장을 제외한 부동산 가치만 442억원에 이른다.

하츠의 현금과 부동산 가치의 합계액은 761억원으로 시가총액(682억원)보다 많다. 부채 비율 17.5%로 사실상 무차입 경영을 하고 있다.

◆하츠, 아쉬운 2Q 실적과 하반기

하츠의 2분기 영업이익은 6억원으로 전년비 60% 감소했다. 매출액은 265억원으로 전년비 3.56% 증가했으나 당기순이익은 8억으로 전년비 27.27% 감소했다. 1분기 적자에서 2분기 흑자로 돌아서는 호실적이다.

하츠는 국내 1위의 레인지 후드 업체이며 환기시스템 2위의 업체로 빌트인 기기를 제조한다. 주력 제품인 레인지 후드 부문에서 40% 이상의 점유율을 확보하며 국내시장 1위로 시장 경쟁력을 보유하고 있다.

따라서 아파트나 오피스텔 등 신규 건설 수주에 따라 매출액의 성과가 달려있다. 최근 신규 아파트 입주 물량 확대에 따른 주방 배기용 레인지 후드 수주의 호조와 주택환기 시스템의 성장으로 매출이 증가했다.

하츠의 레인지 후드. [사진=하츠 홈페이지]

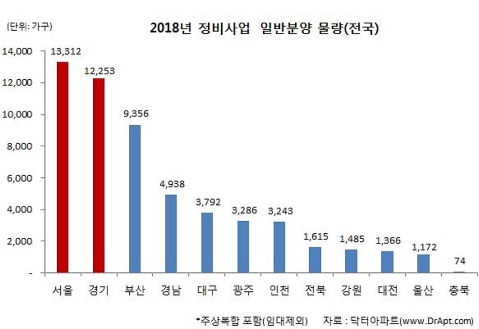

올해 재개발 및 재건축 정비사업 분양 물량이 2000년 이후 역대 최대치를 기록할 것으로 전망된다. 부동산 리서치회사 닥터아파트 자료에 따르면 올해 전국 재개발 재건축 등 정비사업 일반분양 물량은 총 107곳 5만6373가구에 달한다고 밝혔다. 이는 기존 최대였던 2017년 3만1524가구보다 78.9%(2만4859가구) 증가한 것으로, 재개발이 3만9868가구, 재건축 1만6505가구로 재개발이 재건축보다 2.4배 많은 분양 물량이다.

여기에 주방 미세먼지에 대한 관심이 높아지면서 B2C 매출이 증가하는 것도 호재다. 하츠는 완벽한 흡입력과 세련된 디자인을 갖춘 다양한 라인업의 후드 제품들을 선보이고 있다. 하반기 하츠는 신규 사업인 사물인터넷(IoT) 제품 및 B2C향 환기청정기제품 출시 등으로 외형 성장 이어갈 것으로 예상된다.

하츠는 1988년에 설립됐고, 매출액 비중은 후드(제품) 43.57%, 빌트인(Built-in. 아파트 내부 장착 가구) 22.75%, 환기공사 17.35% 등이다. 최대주주는 ㈜벽산(46.3%)이다

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[066130,하츠]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>