Update2026.05.26 화

[한경탐사봇] 글로벌 불황이 장기화 되고 있는 상황에서 주목받는 관련주들이 있다. 바로 렌탈 관련주들이다. 최근 소비자들이 상품을 소유하기 보다는 필요할 때만 사용하는 방식을 더 선호하면서 렌탈 관련주들의 성장세가 커지고 있다. 여기에 환경오염에 대한 우려감으로 렌탈 사업이 대안으로 제기되고 있다.

렌탈시장은 기존 가구용품과 자동차 부문이 주를 이뤘으나, 최근에는 의류, 전자기기, 기계설비, 장비까지 영역이 넓어지고 있다. 이에 제품을 판매하던 홈쇼핑과 백화점 등에서도 렌탈서비스를 제공하기 시작했다.

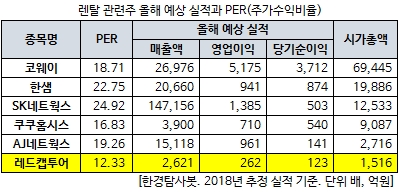

한경탐사봇이 렌탈 관련주들의 올해 추정 실적을 바탕으로 PER(주가수익비율)을 조사한 결과 레드캡투어(038390)가 12.33배로 가장 낮았다. 쿠쿠홈시스(284740)(16.83배), 코웨이(021240)(18.71배), AJ네트웍스(095570)(19.26배), 한샘(009240)(22.75배), SK네트웍스(001740)(24.92배)가 뒤를 이었다.

◆ 레드캡투어, 렌터카 B2B 사업 집중...수익성 개선 전망

레드캡투어는 범LG家로 알려진 기업으로 차량대여 및 중고자동차 매매를 수행하는 렌터카사업과 항공권 위탁판매, 호텔알선, 행사기획 등 여행사업을 영위하고 있다. 레드캡투어의 전체 실적 가운데 렌터카사업이 83.2%, 여행사업부문이 16.8% 등으로 구성되고 있다.

일반적으로 렌터카 시장은 B2C 시장에 강점을 보이는 산업이다. 레드캡투어의 경쟁사들은 주요 관광지에 사업장을 설치하고 고객들을 상대로 사업을 영위하고 있다. 대부분 개인 고객들은 단기렌탈을 하기 때문에 휴가철, 연휴 등 특정 기간에 수요가 늘어나는 특징을 보인다.

그러나 레드캡투어는 경쟁사 대비 상대적으로 브랜드 인지도가 낮아 B2C 시장보다는 B2B 시장에 집중하는 전략을 취하고 있다. 레드캡투어는 법인 고객을 약 2000여곳 확보한 상태이며, 레드캡투어의 자동차 대수는 1만9312대로 차량 보유 대수 기준으로 업계 7위를 기록하고 있다.

레드캡투어의 고객사들은 차량을 장기 렌탈하고 있는 편이다. 장기렌탈은 차량관리 조직ㆍ비용의 절감, 손비처리로 인한 법인세 효과, LPG차량 이용 가능 등의 장점으로 인해 고유가, 경기침체와 같은 부정적인 경기변동 시 오히려 수요가 증가하고 있다.

[자료=레드캡투어 반기보고서]

렌터카 사업은 크게 차량 대여수입과 중고차 매각으로 매출이 발생한다. 2014년 이후 레드캡투어는 월대여료가 낮은 장기렌탈 차량을 주력 사업으로 추진하다 보니, 중고차 매각이 발생하지 않았다. 그러나 레드캡투어는 4년 정액법으로 감가상각을 진행하기 때문에 대여기간이 끝나는 시점이 다가오면서 수익성 개선이 본격화될 전망이다. 지난해말 기준으로 에이전트 차량은 약 6000여대다.

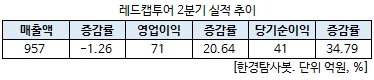

레드캡투어의 2분기 연결기준 영업이익은 전년 동기 대비 20.64% 증가한 71억원을 기록했다. 같은 기간 매출액은 1.26% 감소한 957억원을 기록했으며, 당기순이익은 34,79% 늘어난 41억원으로 집계됐다.

◆ 레드캡투어, 여행사업 성장과 주주가치 제고 정책도 긍정적

레드캡투어는 렌터카 사업 외에도 여행 사업을 영위하고 있다. 여행사업도 렌터카 사업과 마찬가지로 패키지 사업 등 B2B 시장에 강점을 보인다. 레드캡투어의 여행 사업부문 고객사는 800여곳에 달한다.

9월 추석 연휴와 10월 개천절과 한글날 등 연휴가 많아 레드캡투어의 여행 사업부문 기대감이 커지고 있다.

여기에 최근 중국인 단체 관광객의 한국 방문 재개 기대감으로 관심이 커지고 있다. 중국 일부 지역에서는 이미 한국 단체 관광상품이 출시되기도 했다.

[사진=레드캡투어]

최근 레드캡투어는 상장 이후 최초로 중간배당을 실시했다. 레드캡투어는 7월 19일 중간배당으로 보통주 1주당 200원의 현금배당을 결정했다고 공시했다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[038390,레드캡투어]

#종목[284740,쿠쿠홈시스]

#종목[021240,코웨이]

#종목[095570,AJ네트웍스]

#종목[009240,한샘]

#종목[001740,SK네트웍스]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>