Update2026.01.14 수

[한경탐사봇] 평양남북회담이 성공적으로 진행되면서 자원개발주가 주목받고 있다.

최근 광물자원공사의 남북한 광물 자원 매장 및 개발에 관련된 연구 자료에 따르면 금속광, 석탄광 등 북한 광물 자원 매장량은 남한보다 7.4배 많은 것으로 조사됐다. 현재 북한은 시설 노후화 등으로 생산성이 낮다. 따라서 국내 자원개발 기업체들의 수혜가 기대되어 자원 개발 관련주가 주목을 받고 있다.

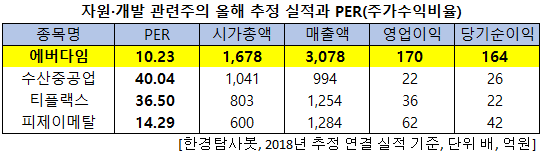

한경탐사봇이 자원·개발 관련주들의 올해 추정 실적을 바탕으로 PER(주가수익비율)을 조사한 결과 에버다임(041440)이 10.23배로 가장 낮았다. 이어 피제이메탈(128660)(14.29배), 티플랙스(081150)(36.50배), 수산중공업(017550)(40.04배)이 뒤를 잇고 있다.

◆ 에버다임, 단기적 실적 부진

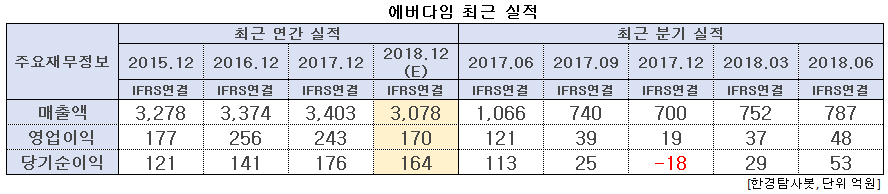

에버다임의 올해 예상 실적을 살펴보면 매출액 3078억원, 영업이익 170억원, 당기순이익 164억원으로 전년비 각각 9.5%, 30. 4%, 6.8% 감소할 것으로 예상된다. 2분기 실적도 부진하다. 2분기 매출액, 영업이익, 당기순이익은 각각 787억원, 48억원, 53억원으로 전년비 각각 26.17%, 60.33%, 53.10% 감소했다. 에버다임은 콘크리트펌프트럭, 소방차, 타워크레인, 발전기 등의 제조 판매와 중장비 매매 및 임대 사업을 영위하고 있다.

에버다임의 실적이 부진한 이유는 경기 침체로 중장비 임대 임대 수요가 감소했기 때문이다. 원가 부담으로 영업이익도 감소했다.

에버다임의 지난해 실적은 중국이 환경보호를 위해 오염 물질을 발생시키는 노후 설비를 신 설비로 교체하면서 양호했다. 지난해 중국의 굴삭기 수입액은 11억2250만달러(약 1조 2300억원)로 전년비 82.6% 증가했다. 중국의 굴삭기 수입이 증가하고 글로벌 경기가 회복되면 에버다임의 실적 개선이 기대된다.

에버다임은 국내 건설장비 시장에서 타워크레인과 소방차는 1위, 콘크리트 펌프카는 2위를 기록하고 있다.

에버다임 건설기계 부문. [사진=에버다임 홈페이지]

에버다임은 1994년 설립됐고, 최대 주주는 ㈜현대그린푸드(45.17%)이다. 매출액 비중은 차량사업부문 45.9%, 건설기계부문 32.7%, 중장비사업부문 11.4%, 드릴사업부문 9.9%이다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[041440,에버다임]

#종목[017550,수산중공업]

#종목[081150,티플랙스]

#종목[128660,피제이메탈]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>