Update2026.01.14 수

[한경탐사봇] 자동차 타이어의 주요 원재료인 합성고무(SBR. Styrene Butadiene Rubber) 가격이 하락세다. 28일 합성고무의 가격은 572달러로 전월비 30.5% 하락했다. 미ㆍ중 무역분쟁 과정에서 중국이 자국으로 유입되는 합성고무에 반덤핑 관세를 부과하자 글로벌 시장에 공급 과잉이 벌어지면서 고무 가격이 하락하고 있다.

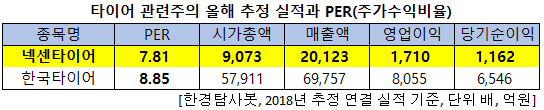

한경탐사봇이 타이어주들의 올해 추정 실적을 바탕으로 PER(주가수익비율)을 조사한 결과 넥센타이어(002350)가 7.81배로 가장 낮았다. 한국타이어(161390)는 8.85배를 기록했다.

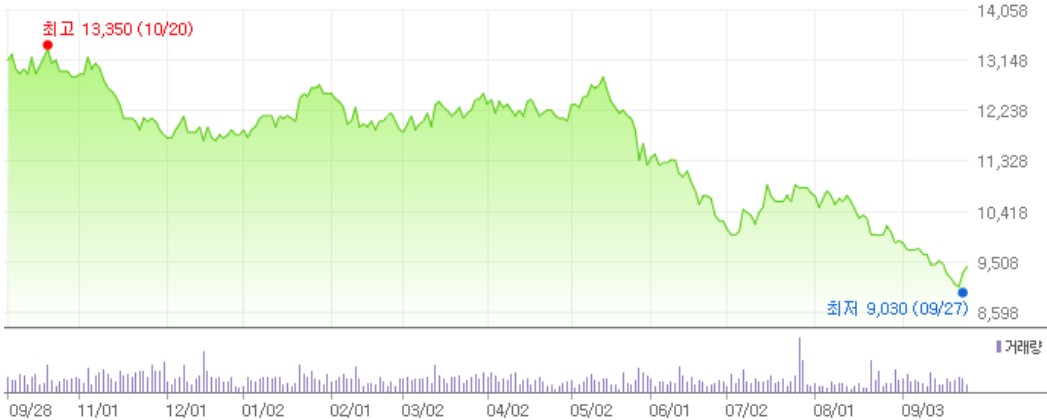

◆넥센타이어, 연일 신저가

타이어 원재료인 합성고무 가격이 하락하면 넥센타이어의 실적은 개선되는 경향이 있다. 그런데 넥센타이어 주가는 연일 신저가를 기록하고 있다. 27일 넥센터이어 주가는 9030원으로 52주 신저가를 기록했다.

넥센타이어의 최근 1년 주가 추이. [이미지=네이버]

이유는 중국발(發) 공급과잉 때문이다. 중국 정부는 자국의 타이어 기업들이 공급을 늘리면서 과당 경쟁이 벌어지고 적자 기업이 속출하고 있지만 별다른 대책을 내놓지 않고 있다. 넥센타이어의 주가 하락은 이같은 영향을 받고 있는 것으로 분석된다.

◆중장기 전망은 밝아

공급과잉이다보니 넥센타이어의 올해 예상 실적은 매출액 2조123억원, 영업이익 1710억원, 당기순이익 1162억원으로 전년과 비슷한 수준을 유지할 것올 보인다. 2분기 매출액, 영업이익, 당기순이익은 각각 5033억원, 461억원, 207억원으로 영업이익은 전년비 5.73% 증가했지만 매출액과 당기순이익은 전년비 2.10%, 29.59% 감소했다.

2분기 중국 부문 매출액은 419억원으로 전년비 51.3% 증가하는 호조를 기록했다. 그러나 수익성이 높은 한국과 북미 시장에서 수요 둔화와 경쟁 심화로 매출이 부진해 매출액은 전년비 감소했다. 한국과 북미의 매출액은 각각 1131억원, 1412억원으로 전년비 한국은 0.5% 증가, 북미는 3.3% 감소하는 실적을 기록했다.

그렇지만 넥센타이어의 중장기 전망은 밝다. 이 회사의 체코 공장은 9월부터 테스트 생산을 시작, 내년부터 본격적으로 가동을 시작해 매출이 발생할 예정이다. 체코 공장의 내년 생산 능력은 약 400만본으로 글로벌 생산 능력의 10% 정도이다. 체코 공장은 생산능력의 증가뿐 아니라 유럽시장의 공략강화라는 장점으로 기대를 받고 있다.

넥센타이어의 윈가드 스포츠2 WU7. [사진=넥센타이어 홈페이지]

넥센타이어는 1942년 부산에서 ㈜흥아고무공업으로 설립되어 자전거용 타어어와 튜브를 생산했다. 한국타이어, 금호타이어와 함께 국내 타이어 시장의 약 90% 이상을 점유하고 있으며, 수출 비중은 75% 가량이다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[002350,넥센타이어]

#종목[161390,한국타이어]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>