Update2026.05.21 목

4월 27일 판문점 평화의 집에서 역사적인 남북정상회담이 열린 이후 지난 18일부터 20일까지 평양정상회담이 성황리에 마쳤는데요. 최근 관계가 급격하게 호조되는 남북의 상황에 경협주가 주목을 받고 있습니다.

남북 경협주란 1988년 이후 남북이 함께 경제적 이익을 목적으로 행하는 ‘교류’와 ‘투자’ 활동으로 북한과 단순물자교역, 위탁가공무역 등을 하는 ‘교역사업’과 북한현지에 투자하는 ‘협력사업(대북투자)’을 말합니다. 과거 북한 관련 이슈는 방산주가 주를 이뤘는데요. 현재는 개선된 남북관계를 입증이라도 하듯 북한 관련 이슈와 경협주의 분야가 많이 늘어났습니다. 경협주로 주목 받는 관련주는 철강, 철도, 시멘트, 가스관, 토목, 건설, DMZ 등으로 예상되고 있습니다.

이번 [신현숙의 주식 톡톡!]에서는 철도 관련 경협주를 다뤄볼 예정입니다. 현대로템(064350), 대아티아이(045390) 이렇게 철도 관련 경협주로 주목 받는 두 회사를 선정해 봤습니다.

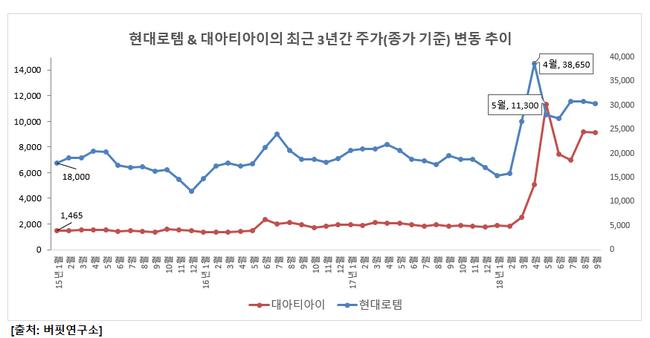

일단 두 회사의 최근 3년간 주가 변동 추이를 연구해봤는데요. 지난 4월 남북정상회담이 열리고 난 뒤 모두 최고점을 찍은 것을 확인했습니다. 확실히 남북정상회담 이후 현대로템, 대아티아이가 남북 경협주로 주목을 받고 있습니다.

◆ 현대로템

1999년 정부가 철도산업의 경쟁력을 높이겠다며 현대정공, 한진중공업, 대우중공업 3사의 철도 차량 사업 부문을 합작 형태로 구조조정 하며 ㈜한국철도차량을 설립했습니다. 2001년 현대자동차그룹이 한국철도차량을 인수해 2007년 ㈜현대로템으로 사명을 변경합니다. 현대로템은 철도차량 제작, 철도신호 및 통신 등의 철도사업부문, 중기사업부문, 자동차설비, 제철설비 및 발전설비, 오염방지시설 등의 산업, 환경설비를 제조, 판매하는 플랜트사업 부문으로 구성되어 있습니다.

현대로템은 지난해 4분기 영업이익과 당기순이익이 적자를 기록한 후 올해 상반기 영업이익은 흑자 전환을 했는데요. 2분기에는 당기순이익도 흑자 전환을 했습니다.

현대로템의 2분기 매출액, 영업이익, 당기순이익은 각각 6242억원, 180억원, 31억원으로 전년비 매출액은 6.70% 감소, 영업이익과 당기순이익은 17.65%, 10.71% 증가하는 실적을 기록했습니다. 방산부문이 회복세를 보였으나 주력인 철도 차량부문과 플랜트 부문의 수주 부진으로 매출액은 전년비 감소했습니다.

현대로템 CI. [사진=현대로템 홈페이지]

현대로템 CI. [사진=현대로템 홈페이지]

그러나 필리핀 전동차 사업의 매출 반영, 차륜형 장갑차 생산 확대 등에도 철도차량 부문의 기 수주 부진과 플랜트 산업의 회복 지연으로 단기적 매출 성장은 제한적일 것으로 분석됩니다.

따라서 3분기 매출액, 영업이익, 당기순이익은 각각 6791억원, 234억원, 91억원으로 전년비 매출액과 영업이익은 4.04%, 24.47% 증가, 당기순이익은 7.14% 감소할 것으로 예상됩니다. 올해 매출액, 영업이익 당기순이익은 각각 2조6953억원, 749억원, 159억원으로 전년비 영업이익은 62.98% 증가, 매출액과 당기순이익은 1.12%, 134.34% 감소할 것으로 전망됩니다.

현대로템의 코레일 ITX-새마을 전동차. [사진=현대로템 홈페이지]

현대로템의 코레일 ITX-새마을 전동차. [사진=현대로템 홈페이지]

현대로템의 매출 비중은 철도부문 47%, 방산부문 22%, 플랜트부문 24%, 기타 7%로 구성되어 있으며 최대주주는 ㈜현대자동차(43.36%)입니다.

◆ 대아티아이

대아티아이는 1995년 ㈜왕아이에스티로 시작했습니다. 현재 대아티아이는 CMS솔루션, 문서관리시스템, 금융솔루션, ECM솔루션, B2B솔루션, 지능형철도 신호제어시스템, CCTV, 열차집중제어장치 등을 영위하고 있습니다.

대아티아이 CI. [사진=대아티아이 홈페이지]

대아티아이 CI. [사진=대아티아이 홈페이지]

또 CTC(Centralized Traffic Control)를 독자 기술 개발로 국산화에 성공했습니다. 5개(서울, 대전, 부산, 순천, 영주) 지역관제실로 분포되어 있는 관제설비를 하나의 시스템으로 통합하는 철도교통관제시스템을 수주 및 완공함으로써 철도신호제어분야에서 높은 시장점유율을 유지하고 있습니다. 최근 북한과의 철도 협력이 확실시 되면 수혜주로써 기대를 받고 있습니다.

대아티아이 또한 지난해 4분기에 적자를 기록했는데요. 이후 올해 상반기에 흑자로 전환합니다. 그럼에도 2분기 매출액, 영업이익, 당기순이익은 각각 217억원, 2억원, 7억원으로 전년비 13.20%, 95.56%, 82.50% 감소하는 부진한 실적을 기록했습니다.

인도네시아향 차세대 노면전차(LRT) 1단계 신호공사의 매출 인식 확대 등으로 매출이 소폭 늘긴 했으나 원가 구조 저하 등으로 성장은 전년비 감소한 것으로 예측됩니다.

그러나 국내 철도사업 투자 확대 및 서울 지하철의 노후화에 따른 교체시기 도래, 해외시장 진출 등으로 중·장기적으로는 이익이 긍정적일 것으로 전망됩니다.

대아티아이의 열차집중제어시스템(CTC). [사진=대아티아이 홈페이지]

대아티아이의 열차집중제어시스템(CTC). [사진=대아티아이 홈페이지]

대아티아이의 매출 비중은 철도(SIG 69%, M&S 2%, 기타 13% 등) 84%, 광고 16%이며 최대주주는 최진우(15.51%) 대표이사입니다.

「신현숙의 주식 톡톡!」 이번 주제는 남북 경협주였는데요. 철도 경협주는 이 외에도 많은 업체가 있습니다. 가까워지는 남북의 관계로 뜨고 있는 경협주에 관심을 가져보는 건 어떨까요?

※출처를 밝히면 자유롭게 인용 가능합니다.