Update2026.01.12 월

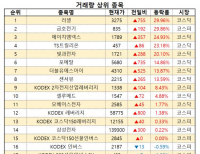

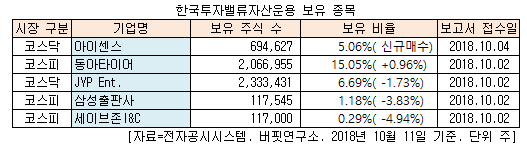

[버핏연구소=신현숙 기자] 한국투자밸류자산운용이 최근 한 달(2018.9.11-2018.10.11) 동안 5개 종목에 대한 지분 변동을 공시했다. 그 가운데 아이센스(099190)의 주식을 신규 매수 공시했다.

11일 금융감독원 전자공시시스템에 따르면 한국투자밸류자산운용은 아이센스의 주식 69만4627주(5.06%)를 보유하며 신규 매수했다고 공시했다.

또 한국투자밸류자산운용은 동아타이어(282690)의 주식 비중을 14.09%에서 15.05%로 0.96% 늘리며 비중을 확대했다.

반면 세리브존I&C(067830)의 주식 비중을 5.23%에서 0.29%로 4.94% 줄이며 축소 폭이 가장 컸다. 뒤이어 삼성출판사(068290)(-3.83%), JYP Ent.(035900)(-1.73%)의 보유 지분을 줄였다.

4일 한국투자밸류자산운용이 신규 매수한 아이센스는 혈당측정기 및 혈당측정스트립, 혈액분석기와 같은 화학 및 바이오센서 등을 개발, 제조 및 판매하는 사업을 영위하고 있다.

8월 30일 NH투자증권의 구완성 애널리스트는 『2016년 국내 혈당 측정기 시장은 M/S 로슈 29%, 아이센스 27%, SD바이오센서 12%였으나, 2017년에는 아이센스 31%, 로슈 25%, SD바이오센서 12%로 아이센스가 첫 1위에 등극했다』며 『국내 매출액은 2012년부터 2017년까지 연평균 16.1% 증가하며 안정적인 시장 지위를 구축했다』고 분석했다.

이어 『혈당 측정기와 더불어 전해질 분석기, 혈액응고인자 측정 등 POCT(현장진단) 제품 매출이 성장 중』이라며 『상반기 POCT는 74억원(YoY +11.6%)으로 전체 매출 비중의 9.4%까지 성장할 것』이라고 전망했다.

그는 『최근 미국 시장은 기존 스트립 방식의 혈당 측정기에서 연속 혈당 측정기 시장으로 변화하고 있다』며 『미국 연속 혈당 측정기 분야의 1위 업체인 데스콤(Dexcom)은 원격의료, 스마트헬스케어 시장 본격화에 따른 수혜 업체』라고 설명했다.

또 『아이센스 또한 내년 출시 목표로 연속혈당 측정기를 개발 중이며 2020년부터 매출에 본격적으로 기여할 것』며 『아이센스는 향후 국내 원격의료 시장 개화에 따른 수혜주가 될 것』이라고 예상했다.

아이센스 혈당측정기 케어센스 프로. [사진=아이센스 홈페이지]

shs@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>