Update2026.01.12 월

[한경탐사봇] 가치투자로 잘 알려진 한국투자밸류자산운용이 연일 신저가를 갱신하고 있는 의료기기 업체 아이센스(099190)를 신규 매수했다. 금융감독원 전자공시에 따르면 11일 한국투자밸류자산운용은 아이센스 지분 69만4627주(5.06%)를 신규 매수했다.

아이센스 최근 1년간 주가 변동 추이. [사진=네이버 증권]

◆아이센스, 올해 순이익 전년비 두자리수(13.25%) 개선

한국투자밸류자산운용이 아이센스 매수에 나선 것은 주가 하락에도 불구하고 이 회사의 실적이 개서되고 있기 때문으로 분석된다.

아이센스의 올해 매출액, 영업이익, 당기순이익은 각각 1715억원, 241억원, 171억원으로 전년비 각각 9.24%, 5.70%, 13.25% 증가할 것으로 전망된다.

최근 미국 시장의 혈당 측정기는 기존 스트랩 방식에서 연속 혈당 측정기 시장으로 변화하고 있다. 미국 연속 혈당 측정기 분야 1위 업체인 데스콤(Dexcom)은 원격의료, 스마트 헬스케어 시장 본격화에 따른 수혜업체이다. 아이디스도 연속 혈당 측정기를 내년 출시 목표로 개발 중이며 2020년부터 매출에 본격적으로 기여할 것으로 예측된다.

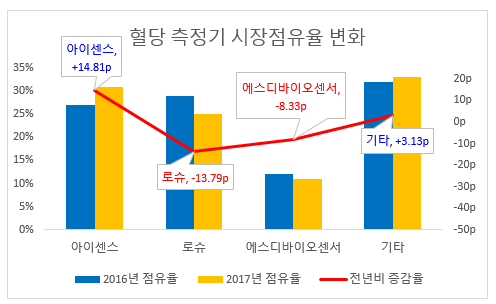

◆혈당측정기 시장 점유율 1위

2016년 국내 혈당 측정기 시장점유율은 로슈 29%, 아이센스 27%, SD바이오센서 12%였으나, 2017년에는 아이센스 31%, 로슈 25%, SD바이오센서 12%로 아이센스가 첫 1위에 등극했다.

국내 매출액은 2012년부터 2017년까지 연평균 16.1% 증가했다. 혈당 측정기와 더불어 전해질 분석기, 혈액응고인자 측정 등 POCT(현장진단) 제품의 매출액도 증가하고 있다. 상반기 POCT는 74억원으로 전년비 11.6% 증가했으며 향후 전체 매출 비중의 9.4%까지 성장할 것으로 예상된다.

아이센스 혈당측정기 케어센스 프로. [사진=아이센스 홈페이지]

아이센스는 2000년 설립돼 자가혈당측정기 및 혈당측정스트립, 혈액분석기를 생산하고 있다. 매출액 비중은 혈당측정기 및 스트립 87.4%, 전해질·가스 분석기 및 카트리지 4.0%, 혈액응고 측정기 및 스트립 4.9% 등이며 최대주주는 차근식(16.40%) 대표이사이다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[282690,아이센스]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>