Update2026.08.04 화

[버핏연구소 = 신현숙 기자] 게임주에는 출시의 저주라는 징크스가 존재한다. 평균적으로 대형 신작 게임의 출시 전에는 기대감으로 주가가 상승한다. 그러나 게임 출시 이후에는 흥행 성과 여부와 상관없이 지속적으로 주가가 하락하는 경우가 많다.

대표적으로 엔씨소프트(036570)의 「리니지M」, 펄어비스(263750)의 「검은사막M」의 출시 이후 주가가 하락하거나 상승세가 멈추는 등의 선례를 꼽을 수 있다. 이 같은 사례를 흔히 게임주 출시의 저주라고 말한다. 그럼에도 최근 게임회사들은 앞다투어 신작들을 내놓고 있다.

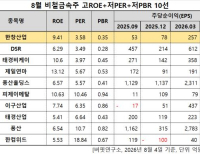

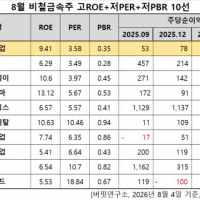

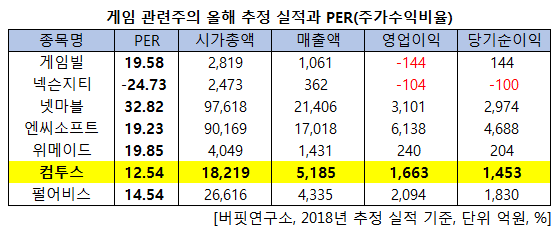

버핏연구소가 게임 관련주들의 올해 추정 실적을 바탕으로 PER(주가수익비율)을 조사한 결과 컴투스(078340)가 14.4배로 가장 낮았다. 이어 펄어비스(32.6배), 엔씨소프트(19.23배), 게임빌(063080)(19.58배) 등 순이었다.

◆ 신작 출시로 4Q 분기 최대 매출 예상

컴투스의 신작 게임 「스카이랜더스 : 링 오브 히어로즈」의 북미·유럽 사전 예약이 10월 중순부터 시작되어 4분기 매출액 1567억원, 일매출 6억9000억원으로 분기 최대 매출액을 갱신할 전망이다.

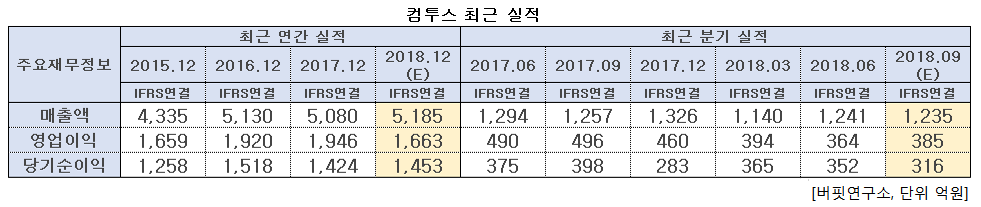

이 추세로 컴투스의 올해 예상 매출액, 영업이익, 당기순이익은 각각 5185억원, 1663억원, 1453억원으로 전년비 매출액과 당기순이익은 2.07%, 2.04% 증가, 영업이익은 14.54% 감소할 것으로 예측된다.

컴투스 저평가의 이유로는 「스카이랜더스」에 대한 국내의 기대감이 저조하기 때문이다.

글로벌 지적재산권(IP)으로 게임을 제작한 경우 인지도가 사람들의 기대감을 형성하는데 중요하다. 「리니지」나 「검은사막」의 경우, 국내에서 PC 게임으로 유명했기 때문에 모바일로 재탄생했을 때 큰 기대감이 주가 상승을 이끌었다.

그러나 「스카이랜더스」는 국내에서는 생소한 콘솔 게임으로 북미나 유럽에서 인기가 있었다. 그에 따라 국내의 기대감이 저조해 주가 변동에 큰 차이가 없었던 것으로 예측된다. 「스카이랜더스」는 2011년 출시 이후 6개의 시리즈가 이어지며 2015년 기준 30달러 이상의 누적 매출이 이루어졌다. 이 같은 「스카이랜더스」의 IP 영향력을 고려할 경우, 하반기 큰 규모의 흥행이 예상된다.

◆ 컴투스와 출시의 저주 징크스

게임주 중 출시의 저주 징크스를 보이는 주가를 분석해 보았다. 신작 게임 출시 전 기대감으로 주가가 상승하는 경우, 출시 후 실제 흥행 성적에 비해 기대치를 상회하기가 힘들다는 것이다. 출시 초반 높았던 매출은 시장의 기대보다 빠르게 감소할 리스크가 존재하고 투자자들이 충분히 수익을 거두었음에도 더 높은 수익을 원하기 때문이다. 기대감 반영으로 주가가 상승했으나 기대치에 못 미쳐 리스크가 부각되며 주가 하락을 부른다는 것이다.

컴투스의 최근 1년간 주가 변동 추이. [사진=네이버 증권]

그러나 컴투스는 출시의 저주 징크스를 비켜가는 중이다. 게임 출시에 따른 기대감이 크게 반영되지 않았다는 것이 저평가의 이유이다. 기대감이 반영되지 않았기에 타 업체에 비해 주가의 변동 또한 미미하다.

컴투스 스카이랜더스. [사진=컴투스 홈페이지]

컴투스는 1988년 설립되어 모바일게임 개발 및 공급을 주요 영업으로 하고 있다. 주요 제품은 `타이니팜`, `컴투스프로야구`, `골프스타`, `낚시의 신`, `이노티아연대기 시리즈` 등으로 구성되어 있다. 매출 비중은 모바일 게임 99.4%, 기타 0.6%이먀 최대주주는 ㈜게임빌(24.48%)이다.

shs@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>